东吴证券发布研报称,小鹏集团-W(09868.HK)正经历新一轮强势新车周期+全球化+Robotaxi+机器人四重共振阶段。维持公司2026/2027/2028年营业收入预分别为914/1265/1546亿元,同比分别+19%/+38%/+22%。维持公司2026/2027/2028年归母净利润为-21/15/58亿元。2026/2027/2028年EPS分别为-1.08/0.78/3.03元,2027/2028年对应PE分别为65/17倍。小鹏集团在物理AI领域布局具备前瞻性且引领性,目前估值处于显著低估状态,维持“买入”评级。

投行对该股的评级以买入为主,近90天内共有15家投行给出买入评级,近90天的目标均价为98.49港元。东吴证券最新一份研报给予小鹏集团-W买入评级。

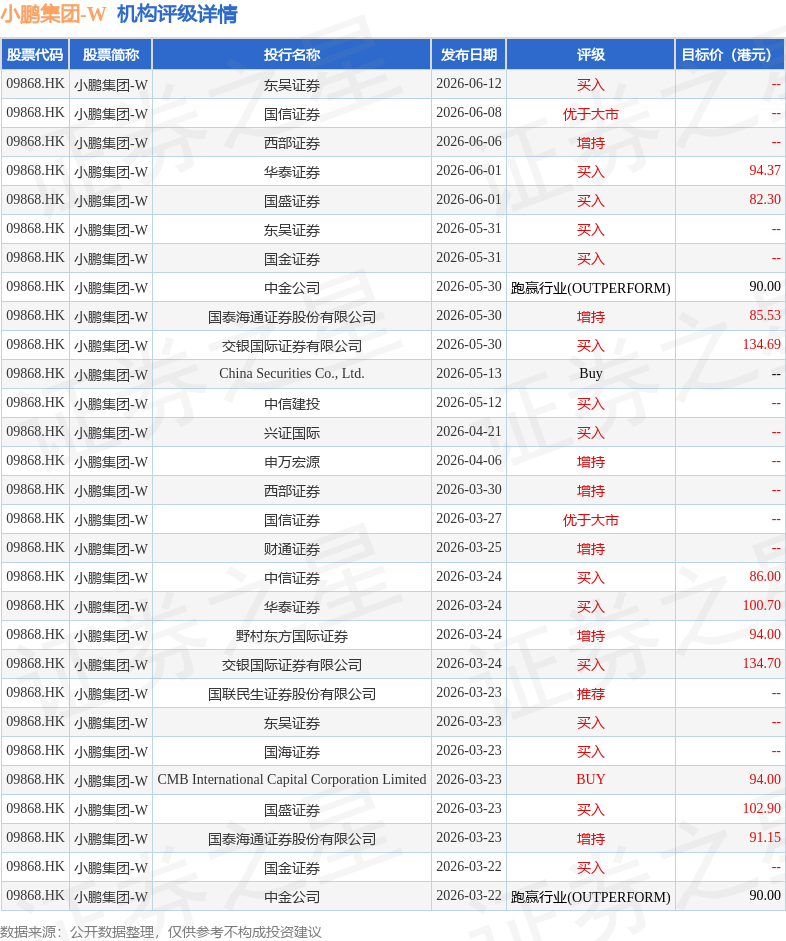

机构评级详情见下表:

小鹏集团-W港股市值1140.04亿港元,在汽车整车行业中排名第4。主要指标见下表:

以上内容为证券之星据公开信息整理,仅供参考不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP