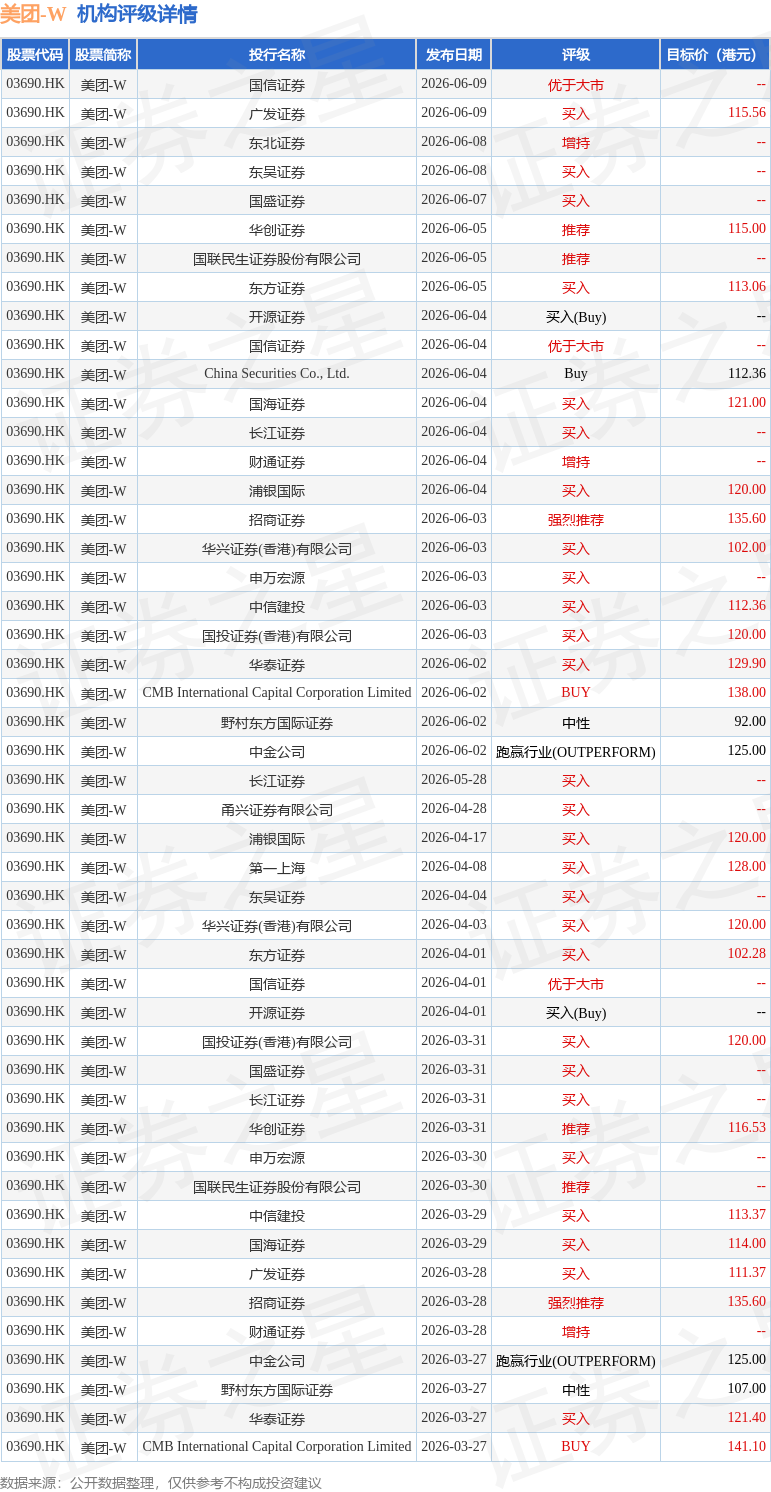

ИпЪЂЗЂВМбаБЈГЦЃЌУРЭХ-W(03690.HK)ЕФЭтТєвЕЮёРћШѓИДЫеЧАОАвбБфЕУИќЧхЮњЃЌЪзМОвЕМЈЯдЪОЦфЕЅЮЛОМУаЇвцНЯЕкЖўДѓОКељЖдЪжРЉДѓЃЌФПЧАдЄВтЙЋЫОЕкЖўМОКЫаФБОЕиЩЬвЕЪеШыНЋЭЌБШдіГЄ5%ЃЌКЫаФБОЕиЩЬвЕEBITСЯДя31вкдЊШЫУёБвЃЌОљКУЙ§ДЫЧАдЄВтЁЃИпЪЂЩЯЕїУРЭХЭтТєГЄЦкУПЖЉЕЅРћШѓдЄВтжС1дЊШЫУёБвЃЌВЂдЄЦкПЩЬсЧАгкДЮМОЪЕЯжгЏПїЦНКтЃЌЮЌГжЁАТђШыЁБЦРМЖЃЌФПБъМлгЩ112ИлдЊЩЯЕїжС116ИлдЊЁЃ

НижС2026Фъ6дТ11ШеЪеХЬЃЌУРЭХ-W(03690.HK)БЈЪегк78.1ИлдЊЃЌЯТЕј1.14%ЃЌГЩНЛСП3492.24ЭђЙЩЃЌГЩНЛЖю27.36вкИлдЊЁЃЭЖааЖдИУЙЩЕФЦРМЖвдТђШыЮЊжїЃЌНќ90ЬьФкЙВга27МвЭЖааИјГіТђШыЦРМЖЃЌНќ90ЬьЕФФПБъОљМлЮЊ118.84ИлдЊЁЃЙњаХжЄШЏзюаТвЛЗнбаБЈИјгшУРЭХ-WгХгкДѓЪаЦРМЖЁЃ

ЛњЙЙЦРМЖЯъЧщМћЯТБэЃК

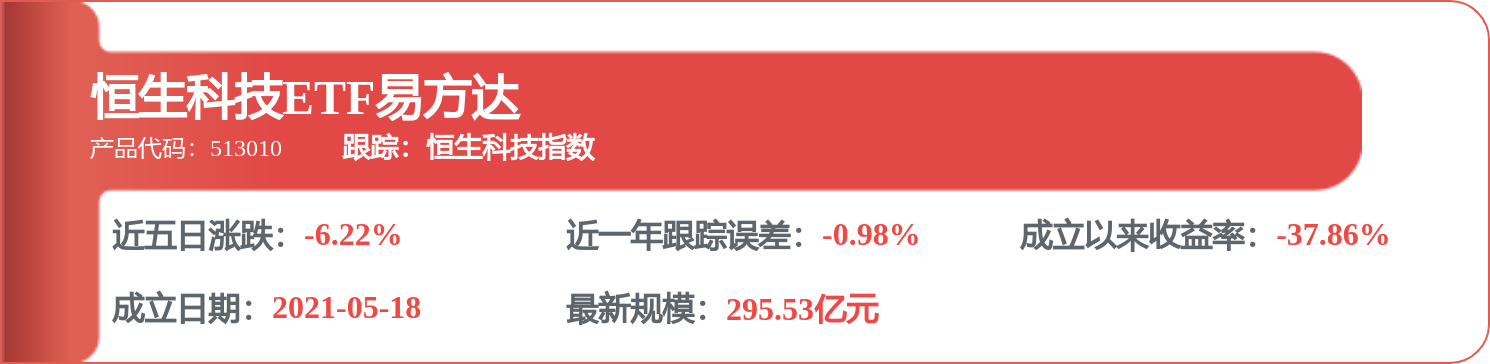

УРЭХ-WИлЙЩЪажЕ4877.95вкИлдЊЃЌдкЦфЫћанЯаЗўЮёаавЕжаХХУћЕк1ЁЃжївЊжИБъМћЯТБэЃК

вдЩЯФкШнЮЊжЄШЏжЎаЧОнЙЋПЊаХЯЂећРэЃЌНіЙЉВЮПМВЛЙЙГЩЭЖзЪНЈвщЁЃ

ЪзвГ

ЪзвГ ЮЂаХЙЋжкКХ

ЮЂаХЙЋжкКХ

жЄШЏжЎаЧAPP

жЄШЏжЎаЧAPP