中金发布研报称,大麦娱乐(01060.HK)现价对应18.3/15.5倍FY27/28经调整P/E。维持跑赢行业评级。鉴于行业估值水位回落,目标价0.9港元,对应27.4倍FY27经调整P/E,目标价较现价有50%的上行空间,引入FY28经调整净利润10.08亿元。

投行对该股关注度不高,90天内无投行对其给出评级。

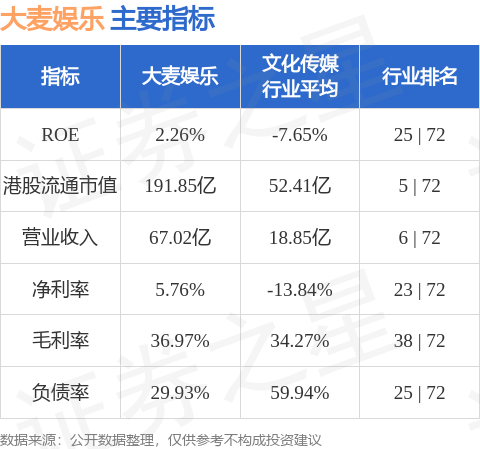

大麦娱乐港股市值191.85亿港元,在文化传媒行业中排名第5。主要指标见下表:

以上内容为证券之星据公开信息整理,仅供参考不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP