国海证券发布研报称,同程旅行(00780.HK)作为下沉市场OTA平台龙头,持续受益于国内长短途旅游的需求释放、下沉市场渗透率提升、国际业务拓展以及线上线下流量深耕下的用户增长,该行预计公司2026-2028年营收分别为211/236/263亿元,归母净利润分别为33/38/44亿元,对应摊薄EPS为1.4/1.6/1.9元,对应P/E为9.1/7.9/6.8倍;该行给予2026年同程旅行目标市值482亿元人民币,对应目标价24港元,维持“买入”评级。

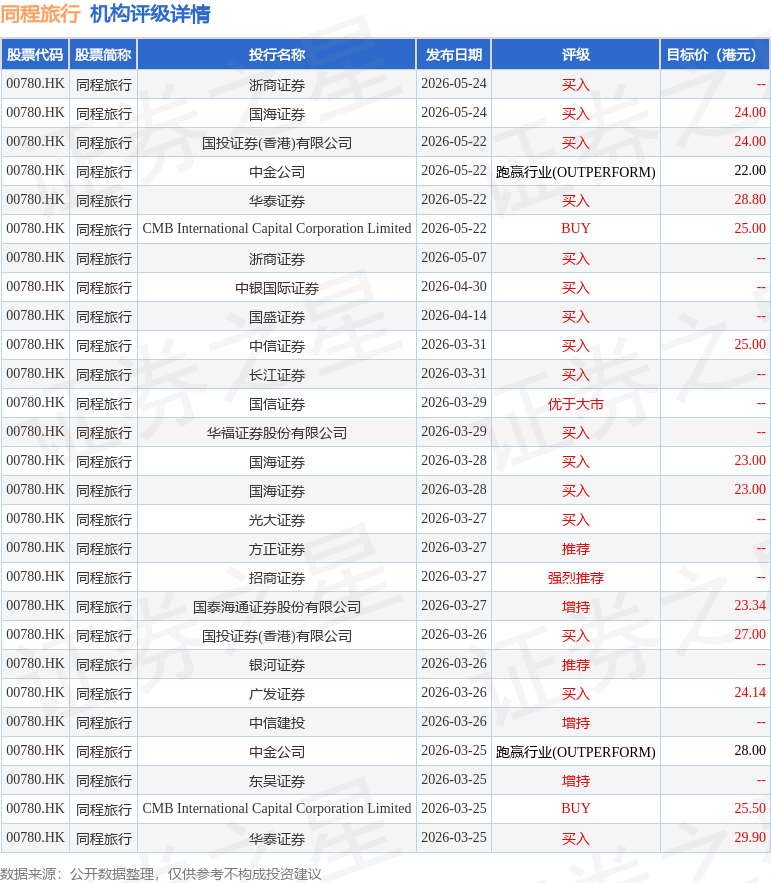

投行对该股的评级以买入为主,近90天内共有16家投行给出买入评级,近90天的目标均价为25.19港元。浙商证券最新一份研报给予同程旅行买入评级。

机构评级详情见下表:

同程旅行港股市值369.16亿港元,在旅游综合Ⅱ行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP