高盛发布研报称,美图公司(01357.HK)公布影像与设计产品收入,同比升34%至8.52亿元人民币。首季生产力工具收入同比增长45%,休闲工具收入同比增长36%。该行认为,付费订户数量的增长是关键驱动因素。截至2026年3月底,付费订户总数达1,790万户,去年同期为1,690万户。该行指,美图受惠于AI功能提升及AI代理的整合,对付费用户数量及每用户平均收入的增长均持正面看法; 维持对公司“买入”评级; 目标价维持14.3港元。

投行对该股的评级以买入为主,近90天内共有12家投行给出买入评级,近90天的目标均价为9.23港元。国泰海通证券股份有限公司最新一份研报给予美图公司增持评级,目标价8.56港元。

机构评级详情见下表:

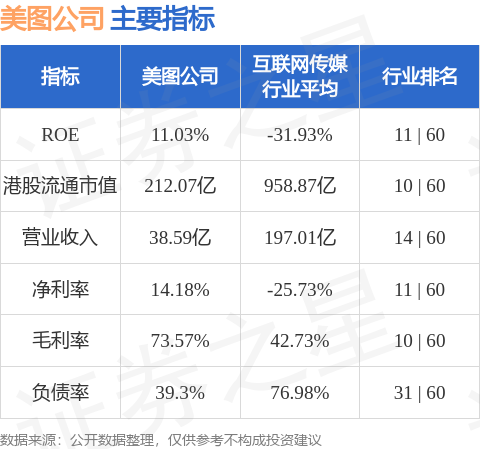

美图公司港股市值212.07亿港元,在互联网传媒行业中排名第10。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP