华鑫证券发布研报称,普达特科技(00650.HK)正从一家传统能源与投资公司,蜕变为在半导体湿法清洗设备领域实现高端工艺国产突破的硬科技制造商。公司核心业务正站在国产晶圆厂扩产与半导体设备国产化替代两条历史性趋势的交汇点。随着公司半导体设备在晶圆厂的大规模验证并转入批量交付,公司将在2027财年迎来盈利拐点,利润率进入上升通道,预计公司未来净利率有望迎来大幅跃升,该行看好公司的长期成长空间,首次覆盖,给予普达特科技“买入”评级。

截至2026年4月27日收盘,普达特科技(00650.HK)报收于0.66港元,上涨24.53%,成交量8451.4万股,成交额5500.81万港元。投行对该股的评级以买入为主,近90天内共有1家投行给出买入评级。华鑫证券最新一份研报给予普达特科技买入评级。

机构评级详情见下表:

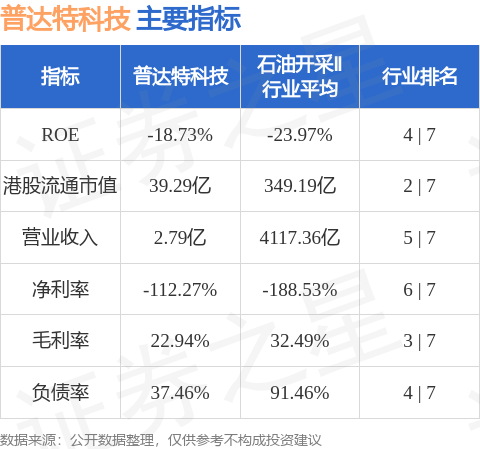

普达特科技港股市值39.29亿港元,在石油开采Ⅱ行业中排名第2。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP