УРвјжЄШЏЗЂВМбаБЈГЦЃЌжмДѓИЃ(01929.HK)НижСНёФъ3дТЕзжЙШ§ИідТЕФ2026ВЦФъЕкЫФВЦМОЃЌгкжаЙњФкЕиЭЌЕъЯњЪлдіГЄЭЌБШЩ§0.2%ЃЌНЯЕкШ§ВЦМОЕФ21.4%діГЄЗХЛКЃЌврЕЭгкИУаадЄЦкЕФ5%діЗљЁЃИУааЮЌГжЖджмДѓИЃЕФЁАжаадЁБЦРМЖ; ФПБъМл13.1ИлдЊВЛБфЃЌЛљгкдЄВт2027ВЦФъ15БЖЪагЏТЪЁЃ

НижС2026Фъ4дТ23ШеЪеХЬЃЌжмДѓИЃ(01929.HK)БЈЪегк10.9ИлдЊЃЌЯТЕј3.63%ЃЌГЩНЛСП2714.27ЭђЙЩЃЌГЩНЛЖю2.96вкИлдЊЁЃЭЖааЖдИУЙЩЕФЦРМЖвдТђШыЮЊжїЃЌНќ90ЬьФкЙВга8МвЭЖааИјГіТђШыЦРМЖЃЌНќ90ЬьЕФФПБъОљМлЮЊ17.97ИлдЊЁЃеаЩЬжЄШЏзюаТвЛЗнбаБЈИјгшжмДѓИЃЧПСвЭЦМіЦРМЖЁЃ

ЛњЙЙЦРМЖЯъЧщМћЯТБэЃК

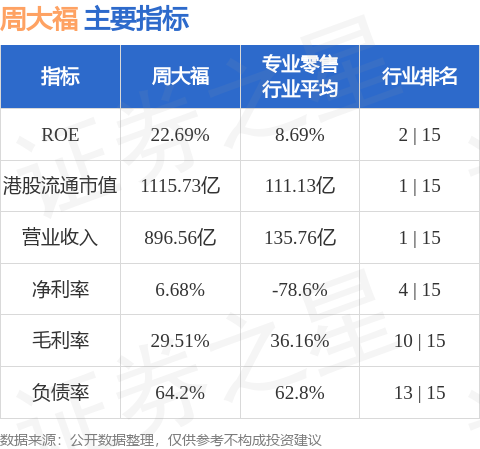

жмДѓИЃИлЙЩЪажЕ1115.73вкИлдЊЃЌдкзЈвЕСуЪлаавЕжаХХУћЕк1ЁЃжївЊжИБъМћЯТБэЃК

вдЩЯФкШнЮЊжЄШЏжЎаЧОнЙЋПЊаХЯЂећРэЃЌгЩAIЫуЗЈЩњГЩЃЈЭјаХЫуБИ310104345710301240019КХЃЉЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃ

ЪзвГ

ЪзвГ ЮЂаХЙЋжкКХ

ЮЂаХЙЋжкКХ

жЄШЏжЎаЧAPP

жЄШЏжЎаЧAPP