花旗发布研报称,预计自FY27起,医渡科技(02158.HK)收入增速将进一步提升,同时EPS将进入快速增长轨道,维持其“买入”评级。基于净现值(NPV)的分部估值法(SOTP),该行给予目标价11.00港元,采用12.5%的加权平均资本成本(WACC)及3.0%的永续增长率。按每股口径拆分,NPV估值构成为:1)大数据平台及解决方案业务:2.8港元;2)生命科学解决方案业务:2.0港元;3)健康管理平台及解决方案业务:2.7港元;4)净现金:3.4港元。

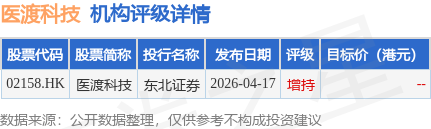

投行对该股的评级以增持为主,近90天内共有1家投行给出增持评级。东北证券最新一份研报给予医渡科技增持评级。

机构评级详情见下表:

医渡科技港股市值58.33亿港元,在医疗服务Ⅱ行业中排名第11。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP