ЛЈЦьЗЂВМбаБЈГЦЃЌЮЌГжжаЩ§ПиЙЩ(00881.HK)ЁАТђШыЁБЦРМЖЃЌгшФПБъМл16.3ИлдЊЁЃгк3дТ27ШегыжаЩ§ПиЙЩЙмРэВуОйааСЫЭЖзЪепИќаТЛсвщЃЌжиЕуАќРЈФПБъ2026ФъаТГЕЯњЪлУЋРћТЪДяЕНЦНКтЃЌзмаТГЕЯњЪлСПдЄЦкЭЌБШГжЦНЁЃЙмРэВудЄЦкДЋЭГКРЛЊЦЗХЦгЏРћЛђгаЫљИДЫеЃЌжївЊгЩгкМлИёеНЧПЖШМѕЕЭЁЂНаЭЃЁАИпЯЂИпЗЕЁБЦћГЕДћПюФЃЪНКѓМлИёМѕЗљЪееЃЌвдМАВњЦЗОКељСІЬсЩ§ЁЃДЫЭтЃЌаТФмдДЦћГЕЯњСПЬсЩ§врПЩЮЊаТГЕЯњЪлЗжВПДјРДБпМЪРћШѓЙБЯзЁЃЪлКѓЗўЮёЗНУцЃЌФПБъ2026ФъУЋРћТЪЭЌБШдіГЄ5%ЁЃ

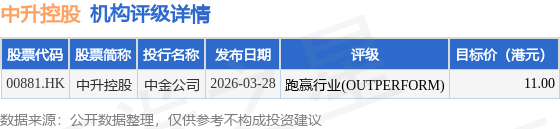

НижС2026Фъ3дТ30ШеЪеХЬЃЌжаЩ§ПиЙЩ(00881.HK)БЈЪегк8.27ИлдЊЃЌЯТЕј3.5%ЃЌГЩНЛСП1019.85ЭђЙЩЃЌГЩНЛЖю8551.39ЭђИлдЊЁЃЭЖааЖдИУЙЩЕФЦРМЖвдХмгЎаавЕ(OUTPERFORM)ЮЊжїЃЌНќ90ЬьФкЙВга1МвЭЖааИјГіХмгЎаавЕ(OUTPERFORM)ЦРМЖЃЌНќ90ЬьЕФФПБъОљМлЮЊ11ИлдЊЁЃжаН№ЙЋЫОзюаТвЛЗнбаБЈИјгшжаЩ§ПиЙЩХмгЎаавЕ(OUTPERFORM)ЦРМЖЃЌФПБъМл11ИлдЊЁЃ

ЛњЙЙЦРМЖЯъЧщМћЯТБэЃК

жаЩ§ПиЙЩИлЙЩЪажЕ202.85вкИлдЊЃЌдкЦћГЕЗўЮёаавЕжаХХУћЕк1ЁЃжївЊжИБъМћЯТБэЃК

вдЩЯФкШнЮЊжЄШЏжЎаЧОнЙЋПЊаХЯЂећРэЃЌгЩAIЫуЗЈЩњГЩЃЈЭјаХЫуБИ310104345710301240019КХЃЉЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃ

ЪзвГ

ЪзвГ ЮЂаХЙЋжкКХ

ЮЂаХЙЋжкКХ

жЄШЏжЎаЧAPP

жЄШЏжЎаЧAPP