里昂发布研报称,中国金茂(00817.HK)连续两年录得盈利,合约销售亦重回增长轨道。整体而言,该行相信公司正处于清晰的复苏路径,而增持计划亦将管理层与股东的利益绑定,有望推动估值进一步重估,加上公司的央企背景,可进一步增强投资者信心。目标价由1.32港元上调至1.52港元,重申“跑赢大市”评级。该行预期,随着高成本库存大致消化,发展物业利润率将触底反弹,预计优质土地储备将支持利润率保持韧性,带动未来数年盈利增长。

截至2026年3月26日收盘,中国金茂(00817.HK)报收于1.33港元,下跌4.32%,成交量5598.73万股,成交额7516.61万港元。投行对该股的评级以推荐为主,近90天内共有2家投行给出推荐评级,近90天的目标均价为2.1港元。中信建投最新一份研报给予中国金茂买入评级,目标价2.2港元。

机构评级详情见下表:

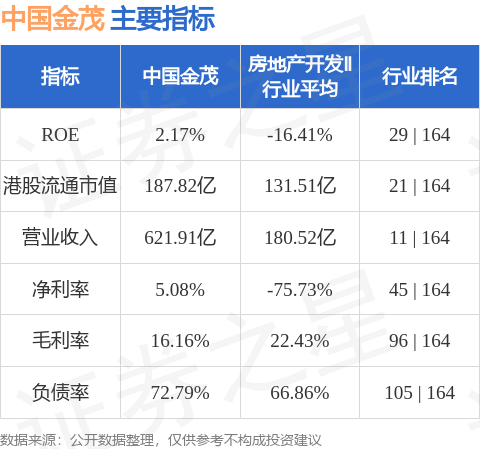

中国金茂港股市值187.82亿港元,在房地产开发Ⅱ行业中排名第21。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP