ФІИљЪПЕЄРћЗЂВМбаБЈГЦЃЌНЋТЬГЧЗўЮё(02869.HK)НёУїСНФъКЫаФРћШѓдЄВтЕїећЮЊЭЌБШЕј6%МАЩ§3%ЃЌвдЗДгГШЅФъвЕМЈЮШНЁЃЌРћШѓТЪГжајРЉеХЃЛЪмЛнгкаавЕСьЯШЕФЕкШ§ЗНРЉеХФмСІМАЯюФПзщКЯИФЩЦЃЌЮявЕЙмРэЗўЮёвЕЮёдкЮДРДЪ§ФъдЄМЦТМИпЕЅЮЛЪ§діГЄЃЛгЊдЫаЇТЪГжајЬсЩ§ЃЌДјЖЏРћШѓТЪНјвЛВНЩЯааЁЃШЛЖјЃЌетаЉе§УцвђЫиЛђВПЗжБЛМѕжЕдіМгЫљЕжЯњЁЃИУааНЋТЬГЧЗўЮёЕФФПБъМлгЩ5.54ИлдЊЩЯЕїжС5.87ИлдЊЃЌЦРМЖЮЊЁАдіГжЁБЁЃ

ЭЖааЖдИУЙЩЕФЦРМЖвдТђШыЮЊжїЃЌНќ90ЬьФкЙВга6МвЭЖааИјГіТђШыЦРМЖЃЌНќ90ЬьЕФФПБъОљМлЮЊ6ИлдЊЁЃЕквЛЩЯКЃзюаТвЛЗнбаБЈИјгшТЬГЧЗўЮёNoneЦРМЖЁЃ

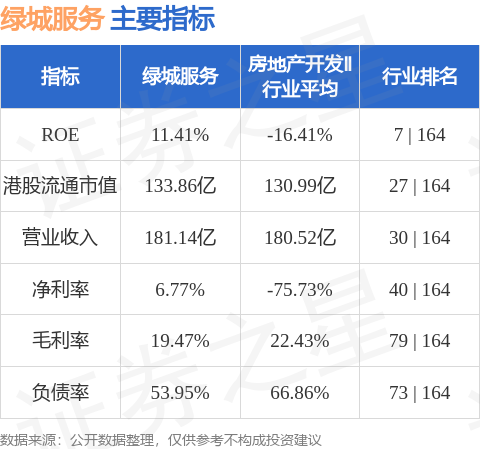

ЛњЙЙЦРМЖЯъЧщМћЯТБэЃК

ТЬГЧЗўЮёИлЙЩЪажЕ133.86вкИлдЊЃЌдкЗПЕиВњПЊЗЂЂђаавЕжаХХУћЕк27ЁЃжївЊжИБъМћЯТБэЃК

вдЩЯФкШнЮЊжЄШЏжЎаЧОнЙЋПЊаХЯЂећРэЃЌгЩAIЫуЗЈЩњГЩЃЈЭјаХЫуБИ310104345710301240019КХЃЉЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃ

ЪзвГ

ЪзвГ ЮЂаХЙЋжкКХ

ЮЂаХЙЋжкКХ

жЄШЏжЎаЧAPP

жЄШЏжЎаЧAPP