光大证券发布研报称,ASMPT(00522.HK)AI需求强劲,主流业务和SMT恢复,TCB设备将在2026年加速出货、指引2028年TCB市场规模将达到16亿美元提振TCB业务远期前景。由于公司出现业务结构调整,已列入终止经营业务的NEXX业务出售后将影响未来盈利预测,且2026年出售NEXX业务预计带来一次性收益,上调公司26-27年净利润预测至16.76/20.61亿港元(相对上次预测分别+24%/+7%),对应同比+54.5%/+23.0%。考虑到TCB和HB设备进展顺利,未来有望向领先晶圆代工客户大批量出货,向HBM4和16层/20层HBM开启出货将进一步强化TCB需求前景,看好先进封装业务长期提振业绩和估值;上调至“买入”评级。

投行对该股的评级以增持为主,近90天内共有1家投行给出增持评级。财通证券最新一份研报给予ASMPT增持评级。

机构评级详情见下表:

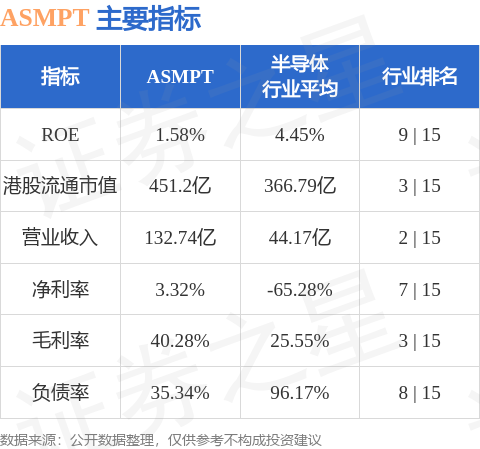

ASMPT港股市值451.2亿港元,在半导体行业中排名第3。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP