摩根大通发布研报称,汇丰控股(00005.HK)2025年第四季业绩及中期有形股本回报率(ROTE)指引超出预期。小摩维持汇控“增持”评级及目标价165港元。整体而言,业绩简报会传递正面讯息,管理层更清晰阐述了2026-2028年收入增长轨迹、净利息收入增长驱动因素,以及实现汇控业务协同效应的路线图。此外,汇控管理层对成本的说明有助缓解市场对科技与人工智能等关键领域投资不足的忧虑。小摩预期汇率将维持强势,下个催化剂为五月举行的投资者日。

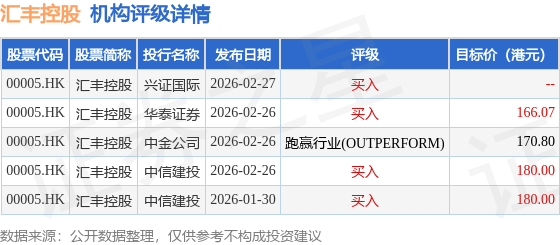

截至2026年3月2日收盘,汇丰控股(00005.HK)报收于139.7港元,下跌5.16%,成交量3013.54万股,成交额42.6亿港元。投行对该股的评级以买入为主,近90天内共有4家投行给出买入评级,近90天的目标均价为174.22港元。兴证国际最新一份研报给予汇丰控股买入评级。

机构评级详情见下表:

汇丰控股港股市值25299.1亿港元,在银行行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP