ЛЈЦьЗЂВМбаБЈГЦЃЌНЋжаЕчПиЙЩ(00002.HK)ЦРМЖгЩЁАТђШыЁБЯТЕїжСЁАжаадЁБЃЌвђЦфКЃЭтвЕЮёгЏРћЧАОАУцЖдАФжоХњЗЂЕчМлзпШѕМАжаЙњЪаГЁЛЏЕчМлЯТЕїЕФЬєеНЃЌВЛЙ§ИУааШЯЮЊВЛгІгшжаЕчЁАЙСЪлЁБЦРМЖЃЌвђЦфЙЩЯЂдкЯуИлвЕЮёжЇГжЯТШдОпПЩГжајадЁЃИУааНЋжаЕч2026жС28ФъОЛРћШѓдЄВтЯТЕї5%жС7%ЃЌвдЗДгГАФжоМАжаЙњвЕЮёЕФЯТаавђЫиЁЃЛљгкдЄЦкУРЙњМѕЯЂЃЌИУааВЩгУНЯЕЭЕФМгШЈЦНОљзЪБОГЩБОЃЌФПБъМлЩЯЕї2.6%жС78ИлдЊЃЌВЂСЯ2026ФъЙЩЯЂЪевцТЪЮЊ4.4%ЃЌЫЎЦНКЯРэЁЃ

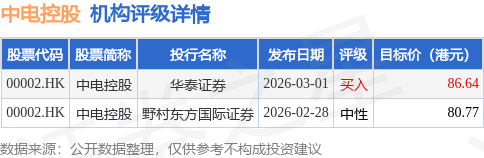

ЭЖааЖдИУЙЩЕФЦРМЖвдТђШыЮЊжїЃЌНќ90ЬьФкЙВга1МвЭЖааИјГіТђШыЦРМЖЃЌНќ90ЬьЕФФПБъОљМлЮЊ83.7ИлдЊЁЃЛЊЬЉжЄШЏзюаТвЛЗнбаБЈИјгшжаЕчПиЙЩТђШыЦРМЖЃЌФПБъМл86.64ИлдЊЁЃ

ЛњЙЙЦРМЖЯъЧщМћЯТБэЃК

жаЕчПиЙЩИлЙЩЪажЕ1854.41вкИлдЊЃЌдкЕчСІаавЕжаХХУћЕк1ЁЃжївЊжИБъМћЯТБэЃК

вдЩЯФкШнЮЊжЄШЏжЎаЧОнЙЋПЊаХЯЂећРэЃЌгЩAIЫуЗЈЩњГЩЃЈЭјаХЫуБИ310104345710301240019КХЃЉЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃ

ЪзвГ

ЪзвГ ЮЂаХЙЋжкКХ

ЮЂаХЙЋжкКХ

жЄШЏжЎаЧAPP

жЄШЏжЎаЧAPP