里昂发布研报称,恒隆地产(00101.HK)去年度业绩大致符合预期,管理层表明“恒隆V3”模式对现有旗舰资产采用存量优化的低资本开支扩张模式,配合正进行的去杠杆计划,旨在推动更快速的租金增长。恒隆中国零售物业的租户销售额在2025年下半年录得强劲增长,主要由非奢侈品类别带动。里昂收窄了对其每股资产净值的预期折让幅度,并将目标价从7.7港元上调至9.2港元,以反映租户销售表现正面对固定续租租金潜在增长的支持,维持“持有”评级,仍预期V3模式需时见效。

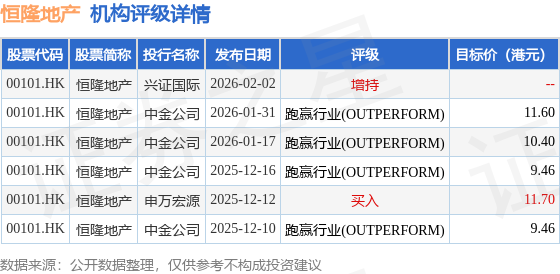

截至2026年2月2日收盘,恒隆地产(00101.HK)报收于9.24港元,下跌2.12%,成交量3106.39万股,成交额2.87亿港元。投行对该股的评级以跑赢行业(OUTPERFORM)为主,近90天内共有4家投行给出跑赢行业(OUTPERFORM)评级,近90天的目标均价为10.52港元。兴证国际最新一份研报给予恒隆地产增持评级。

机构评级详情见下表:

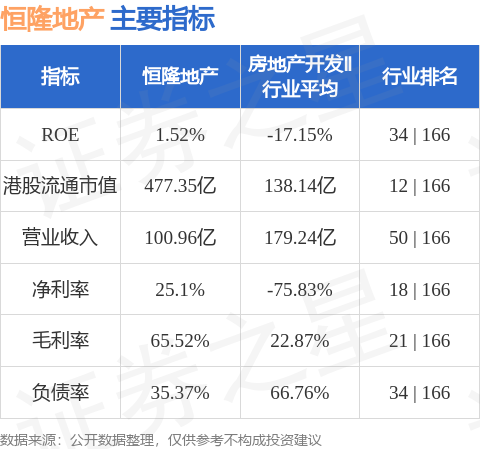

恒隆地产港股市值477.35亿港元,在房地产开发Ⅱ行业中排名第12。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP