花旗发布研报称,在中国联塑(02128.HK)业绩缄默期前与公司CFO及副CFO接洽。该行降联塑2026至28年盈测介乎11%至18%,反映非核心项目减值。不过,其内地核心业务呈现企稳迹象,住宅业务的拖累减少,并被非住宅业务如农业、工业、医疗及市政等业务强劲增长所抵销。该行以预测今年市盈率9倍为估值基础(较历史均值高0.5个标准差),目标价相应由6.5港元升至7港元,评级“买入”。

投行对该股关注度不高,90天内无投行对其给出评级。

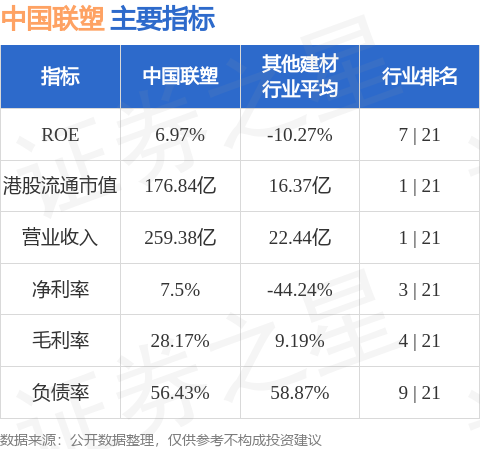

中国联塑港股市值176.84亿港元,在其他建材行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP