ЖЋББжЄШЏЗЂВМбаБЈГЦЃЌЮЌГжжмДѓИЃ(01929.HK)ЁАТђШыЁБЦРМЖЃЌЙЋЫОFY2026Q3дкН№МлВЈЖЏКЭКъЙлВЛШЗЖЈЯТГжајЛёЕУдіГЄЖЏФмЃЌГжајПДКУЙЋЫОВњЦЗНсЙЙЕїећКЭКЃЭтАцЭМРЉГфЖдгЏРћжЪСПЕФЬсЩ§ЁЃдЄМЦЙЋЫОFY2026/2027/2028ПЩЪЕЯжгЊЪе919.3/965.8/1016.7вкдЊЃЌЙщФИОЛРћШѓ85.3/95.3/106.4вкдЊЃЌЖдгІPE15.0/13.4/12.0XЁЃ

ЭЖааЖдИУЙЩЕФЦРМЖвдТђШыЮЊжїЃЌНќ90ЬьФкЙВга9МвЭЖааИјГіТђШыЦРМЖЃЌНќ90ЬьЕФФПБъОљМлЮЊ18.87ИлдЊЁЃЙњЬЉКЃЭЈжЄШЏЙЩЗнгаЯоЙЋЫОзюаТвЛЗнбаБЈИјгшжмДѓИЃдіГжЦРМЖЃЌФПБъМл19.8ИлдЊЁЃ

ЛњЙЙЦРМЖЯъЧщМћЯТБэЃК

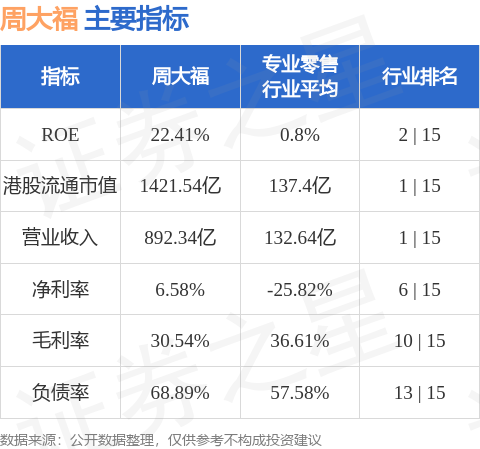

жмДѓИЃИлЙЩЪажЕ1421.54вкИлдЊЃЌдкзЈвЕСуЪлаавЕжаХХУћЕк1ЁЃжївЊжИБъМћЯТБэЃК

вдЩЯФкШнЮЊжЄШЏжЎаЧОнЙЋПЊаХЯЂећРэЃЌгЩAIЫуЗЈЩњГЩЃЈЭјаХЫуБИ310104345710301240019КХЃЉЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃ

ЪзвГ

ЪзвГ ЮЂаХЙЋжкКХ

ЮЂаХЙЋжкКХ

жЄШЏжЎаЧAPP

жЄШЏжЎаЧAPP