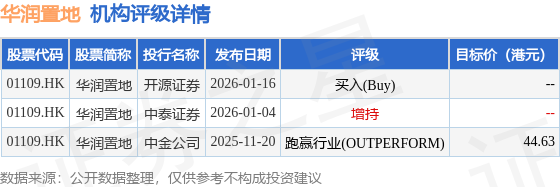

ДѓЛЊМЬЯдЗЂВМбаБЈГЦЃЌдЄЦкЪмЕНЗПЕиВњПЊЗЂвЕЮёУЋРћТЪЯТНЕЃЌвдМАЗПЭаЛљН№ЩЯЪаЪевцбгГйШЗШЯЕФгАЯьЃЌЛЊШѓжУЕи(01109.HK)2025ФъКЫаФОЛРћШѓСЯЭЌБШЕј18.8%ЃЌЗПЕиВњПЊЗЂвЕЮёРћШѓТЪСЯгЩ2024ФъЕФ16.8%НЕжС14.5%ЃЌЕЋзЪВњИКеЎБэСЯНЋБЃГжЮШНЁЁЃДѓЛЊМЬЯдНЋШѓЕи2025жС2027ФъИїФъгЏРћдЄВтЗжБ№ЯТЕї14.6%ЁЂ11.4%МА10.7%ЃЌФПБъМлДг37.51ИлдЊНЕжС35.4ИлдЊЃЌШдПДКУЦфЩЬвЕгЊдЫМАИпЖЫзЁеЌПЊЗЂКЫаФгХЪЦЃЌЮЌГжЁАТђШыЁБЦРМЖЁЃ

НижС2026Фъ1дТ16ШеЪеХЬЃЌЛЊШѓжУЕи(01109.HK)БЈЪегк29.26ИлдЊЃЌЯТЕј1.35%ЃЌГЩНЛСП1381.16ЭђЙЩЃЌГЩНЛЖю4.05вкИлдЊЁЃЭЖааЖдИУЙЩЕФЦРМЖвдХмгЎаавЕ(OUTPERFORM)ЮЊжїЃЌНќ90ЬьФкЙВга1МвЭЖааИјГіХмгЎаавЕ(OUTPERFORM)ЦРМЖЃЌНќ90ЬьЕФФПБъОљМлЮЊ44.63ИлдЊЁЃПЊдДжЄШЏзюаТвЛЗнбаБЈИјгшЛЊШѓжУЕиТђШы(Buy)ЦРМЖЁЃ

ЛњЙЙЦРМЖЯъЧщМћЯТБэЃК

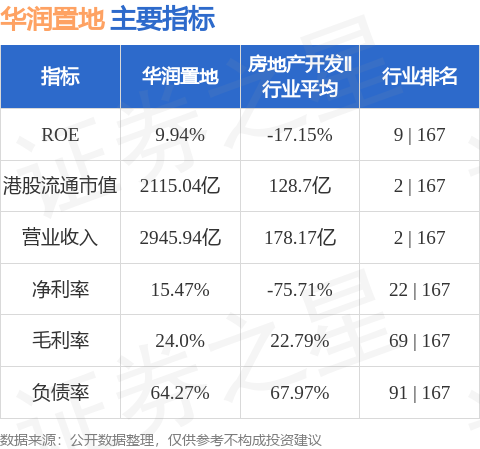

ЛЊШѓжУЕиИлЙЩЪажЕ2115.04вкИлдЊЃЌдкЗПЕиВњПЊЗЂЂђаавЕжаХХУћЕк2ЁЃжївЊжИБъМћЯТБэЃК

вдЩЯФкШнЮЊжЄШЏжЎаЧОнЙЋПЊаХЯЂећРэЃЌгЩAIЫуЗЈЩњГЩЃЈЭјаХЫуБИ310104345710301240019КХЃЉЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃ

ЪзвГ

ЪзвГ ЮЂаХЙЋжкКХ

ЮЂаХЙЋжкКХ

жЄШЏжЎаЧAPP

жЄШЏжЎаЧAPP