国海证券发布研报称,2025Q3阿里巴巴-W(09988.HK)云智能集团营业收入实现同比增长34%至398亿元,其中外部云收入同比增长29%,AI相关收入连续九个季度实现同比三位数增长。即时零售收入同比增长60%至229亿元。国海证券看好云业务增长、国内电商商业化稳步推进以及其他非核心业务持续减亏,根据SOTP估值法,中性给予2027财年阿里巴巴合计目标市值33,455亿元,对应目标价175元人民币/193港元,维持“买入”评级。

截至2025年11月27日收盘,阿里巴巴-W(09988.HK)报收于150.6港元,下跌2.71%,成交量1.03亿股,成交额157.06亿港元。投行对该股的评级以买入为主,近90天内共有32家投行给出买入评级,近90天的目标均价为187.84港元。长江证券最新一份研报给予阿里巴巴-W买入评级。

机构评级详情见下表:

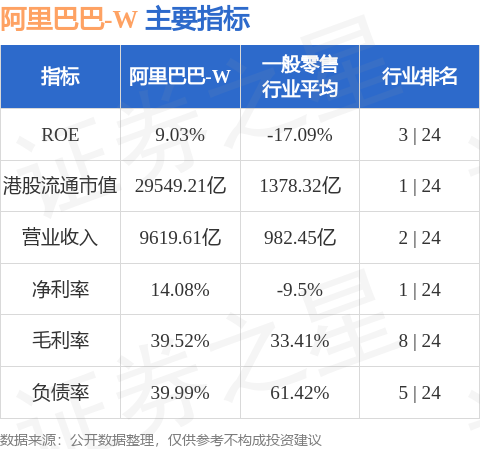

阿里巴巴-W港股市值29549.2亿港元,在一般零售行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP