富瑞发布研报称,信达生物(01801.HK)正扩展其超越肿瘤领域的商业化能力,涵盖多元化渠道,其自主研发的PD-1/IL-2α-bias双特异性抗体融合蛋白IBI363将独立启动针对鳞状非小细胞肺癌的全球第三期临床试验,该行认为其在低剂量(1mg/kg)下对黑色素瘤(黏膜及肢端型)显示潜力;予该股维持“买入”评级,目标价升至105港元。

截至2025年9月2日收盘,信达生物(01801.HK)报收于105.3港元,下跌0.09%,成交量1512.26万股,成交额15.97亿港元。投行对该股的评级以买入为主,近90天内共有15家投行给出买入评级,近90天的目标均价为103.47港元。银河证券最新一份研报给予信达生物推荐评级。

机构评级详情见下表:

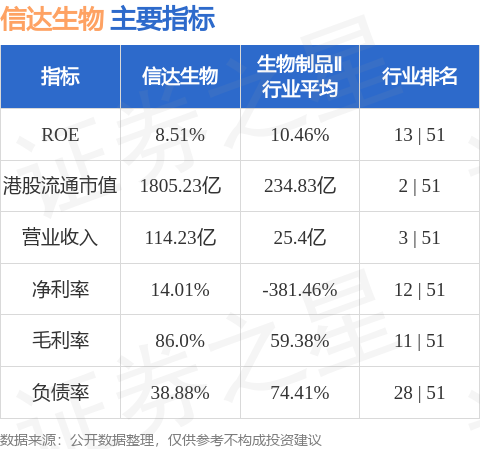

信达生物港股市值1805.23亿港元,在生物制品Ⅱ行业中排名第2。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP