中金发布研报称,考虑到手机销售收入下滑加剧,下调中国移动(00941,600941.SH)2025及2026年A和H股经营收入预测1.4%及2%,分别至10,479亿元和10,627亿元人民币,但维持净利润预测不变,原因包括:1)资本支出下降使折旧与摊销成本趋于稳定;2)网络运营成本得到严格控制。维持A股“跑赢大市”评级,目标价127元人民币(对应预测2025/2026年市盈率分别为18.9倍和18倍);H股维持“跑赢大市”评级,目标价90.8港元。

投行对该股关注度不高,90天内无投行对其给出评级。

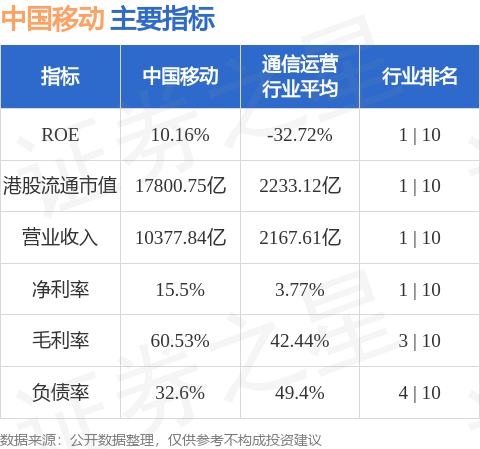

中国移动港股市值17800.8亿港元,在通信运营行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP