美银证券发布研报称,预计华润燃气(01193.HK)全年盈利仅下降5%,重申中性评级。考虑到华润燃气销量增长减少;综合服务增长减少;销售及行政费用增加,因此将2025至2027年每股盈利预测下调6%至9%,并将基于市净率及现金流折现法的目标价由原先23.5港元下调至21港元。

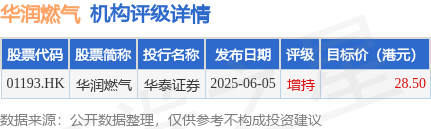

截至2025年7月15日收盘,华润燃气(01193.HK)报收于20.25港元,上涨1.0%,成交量700.17万股,成交额1.41亿港元。投行对该股的评级以增持为主,近90天内共有1家投行给出增持评级,近90天的目标均价为28.5港元。华泰证券最新一份研报给予华润燃气增持评级,目标价28.5港元。

机构评级详情见下表:

华润燃气港股市值463.96亿港元,在燃气Ⅱ行业中排名第4。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP