中泰国际发布研究报告称,预期天伦燃气(01600.HK)FY25起将再现盈利增长,FY24-27股东净利润CAGR(复合年增长率)达到12.0%,主因包括:公司加强注重二三线城市的工商业用户,照顾当地基础及战略性产业对天然气的刚性需求,减少依赖受房地产市场波动影响的居民用户接驳业务;公司顺价机制有效运作,销气价差平稳;公司专业管理人为主的领导层,确保高效管治延续。基于此,中泰国际定下3.68港元目标价,对应10.5倍FY25市盈率及11.5%上升空间,FY25股息率为5.0%吸引水平,上调评级至“增持”。

投行对该股关注度不高,90天内无投行对其给出评级。

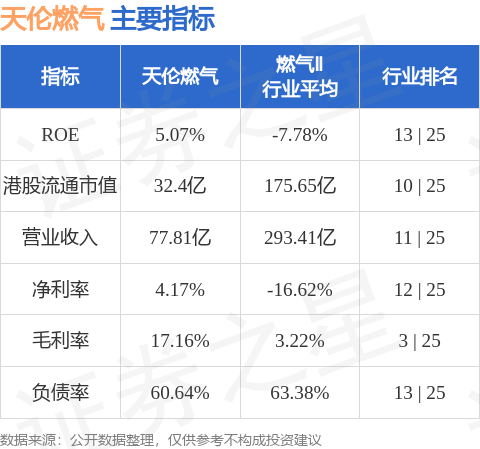

天伦燃气港股市值32.4亿港元,在燃气Ⅱ行业中排名第10。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP