交银国际发布研报称,预测三生制药(01530.HK)2024-26年收入/净利润分别录得10%/15%的CAGR(剔除合作收入后),得益于特比澳、蔓迪等现有大单品的持续增长和新品种上市后快速放量。基于DCF模型,给予公司目标价27.0港元,对应20.7倍2025年市盈率(剔除707BD首付款影响)和1.4倍2025年PEG。公司正处于从传统大单品主导业绩转向新品迭代+出海驱动长期增长的关键节点,未来估值中枢有较大上调空间,首次覆盖给予买入评级。

投行对该股的评级以买入为主,近90天内共有18家投行给出买入评级,近90天的目标均价为20.37港元。交银国际证券有限公司最新一份研报给予三生制药买入评级,目标价27港元。

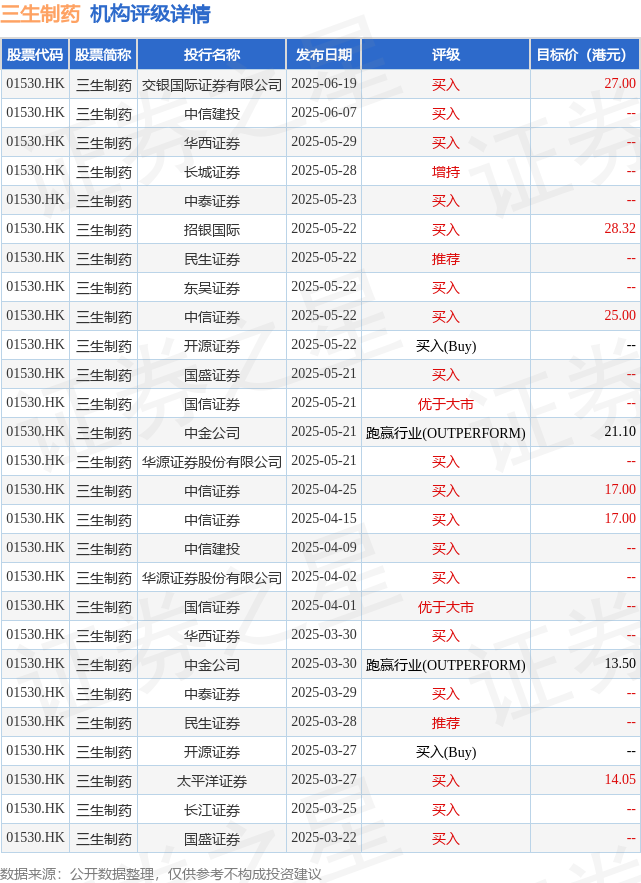

机构评级详情见下表:

三生制药港股市值514.67亿港元,在生物制品Ⅱ行业中排名第5。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP