光大证券发布研报称,考虑到中国海外宏洋集团(00081.HK)短期业绩表现或承压,盈利水平恢复情况有待观察,下调公司投资评级至“增持”。考虑公司待结算规模与盈利水平承压,下调公司2024-2025年基本EPS预测为0.31元、0.35元(原预测为1.06元、1.29元),新增公司2026年基本EPS预测为0.42元。公司作为央企地产,战略布局较低能级城市,在三四线城市的品牌与资金实力等优势助力公司保持销售韧性。

投行对该股关注度不高,90天内无投行对其给出评级。

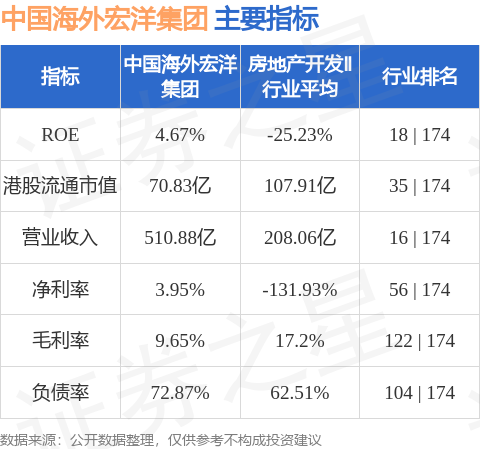

中国海外宏洋集团港股市值70.83亿港元,在房地产开发Ⅱ行业中排名第35。主要指标见下表:

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP