国泰君安发布研究报告称,首次覆盖中烟香港(06055.HK),给予“增持”评级,预计2024-2026年EPS1.11、1.30、1.52港元,目标价32.4港元。公司背靠中国烟草,业务多以独家经营方式开展,高壁垒赋予其业绩确定性,烟草制品出口放量及未来进一步并购整合有望释放弹性。

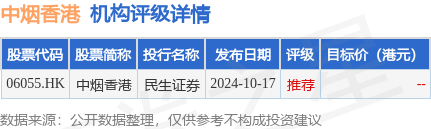

投行对该股的评级以推荐为主,近90天内共有1家投行给出推荐评级。民生证券最新一份研报给予中烟香港推荐评级。

机构评级详情见下表:

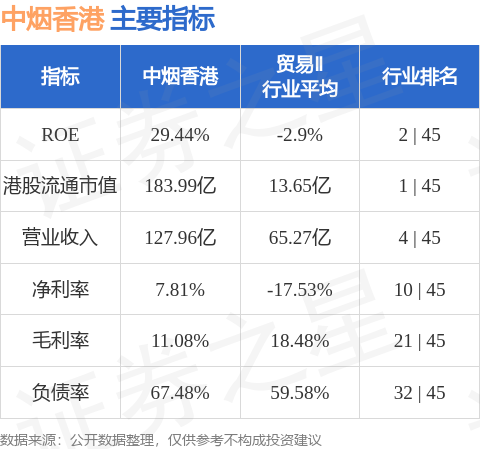

中烟香港港股市值183.99亿港元,在贸易Ⅱ行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP