近日,华尔街著名投资银行Jefferies发布了关于神州控股(00861.HK)的最新研究报告。报告指出,神州控股2024上半年大数据收入同比增长17%,带来了整体收入5%的增长。尽管受到并表子公司神州信息影响,公司净利润有一定程度下滑,但分析师预计今年下半年至明年将逐渐修复。此外,公司出海业务增长强劲,境外收入同比增长55%,占比提升至整体收入的7%。报告认为在蓬勃发展的泰国、越南等海外市场,神州控股具备先发优势。Jefferies预测,神州控股2024-2026年整体收入200.23亿、223.87亿、246.69亿,EBIT(息税前利润)4.80亿、8.11亿、9.92亿,目标股价4.29港元,维持“买入”评级。

截至2024年9月9日收盘,神州控股(00861.HK)报收于3.22港元,下跌0.92%,换手率0.2%,成交量336.9万股,成交额1083.04万港元。投行对该股的评级以增持为主,近90天内共有2家投行给出增持评级,近90天的目标均价为5.85港元。东北证券最新一份研报给予神州控股买入评级。

机构评级详情见下表:

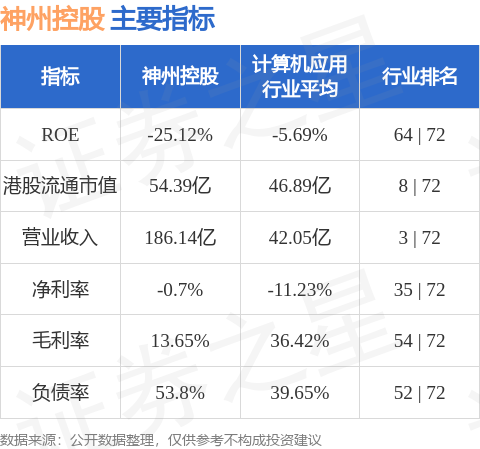

神州控股港股市值54.39亿港元,在计算机应用行业中排名第8。主要指标见下表:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP