(原标题:港股衍生品一周市场观察2026.3.23)

1、一周市场概况

3月20日当周,恒生指数全周跌0.74%,收报25277.32点,整体表现偏弱且板块分化明显。本周港股主要受外部市场环境拖累,美联储议息会议释放鹰派立场,大幅下调年内降息预期,美债收益率走高叠加美股全线收跌,压制港股整体估值与风险偏好;同时中东地缘冲突持续升级,国际油价大幅上行,市场通胀担忧再起,进一步冲击市场情绪。内部方面,港股科技、消费等核心权重板块受资金调仓及盈利预期偏弱影响表现低迷,对指数形成明显拖累;仅能源板块受益油价上涨逆势走强,一定程度缓冲了指数跌幅。叠加当周南向资金小幅流出,市场交投情绪偏谨慎,多空因素交织下,恒生指数最终小幅收跌。

外围市场方面,上周美股三大指数收跌,道指累计跌2.11%,纳指跌2.07%,标普500指数跌1.9%。本轮调整核心受中东地缘冲突升级与美联储政策态度转向双重因素主导,叠加国内经济数据走弱共同压制市场风险偏好。中东地区能源设施遭袭引发原油价格大幅走高,市场通胀反弹担忧显著升温;美联储 3 月议息会议维持利率不变,大幅下调年内降息预期,主席鲍威尔表态偏鹰,推动美债收益率上行,对股市估值形成明显压制。同时美国消费者信心指数回落,加剧了市场对经济复苏动能与企业盈利前景的担忧。板块层面仅能源股受益油价上涨逆势偏强,金融、科技、消费等主流板块普遍走弱,带动美股整体震荡下行。

A股三大指数涨跌不一,上证指数累计跌3.38%,深指跌2.9%,创业板指涨1.26%。本周金融、地产等传统权重板块表现低迷,叠加富时罗素指数调整引发被动资金调仓,对大盘形成明显拖累,市场对传统蓝筹板块的复苏预期偏弱,进而带动沪指、深成指同步走弱。同时海外地缘局势波动、大宗商品价格起伏,也一定程度压制了整体市场风险偏好。而创业板逆势走强,主要源于资金在市场调整阶段,向新能源产业链等具备相对业绩支撑的成长赛道寻求避险,光伏、动力电池等细分板块交易活跃度提升,板块内部景气度边际改善支撑了指数表现。整体来看,市场呈现明显的结构性轮动特征,资金从传统权重板块向成长赛道倾斜,最终形成主板调整、创业板逆势走强的分化格局。

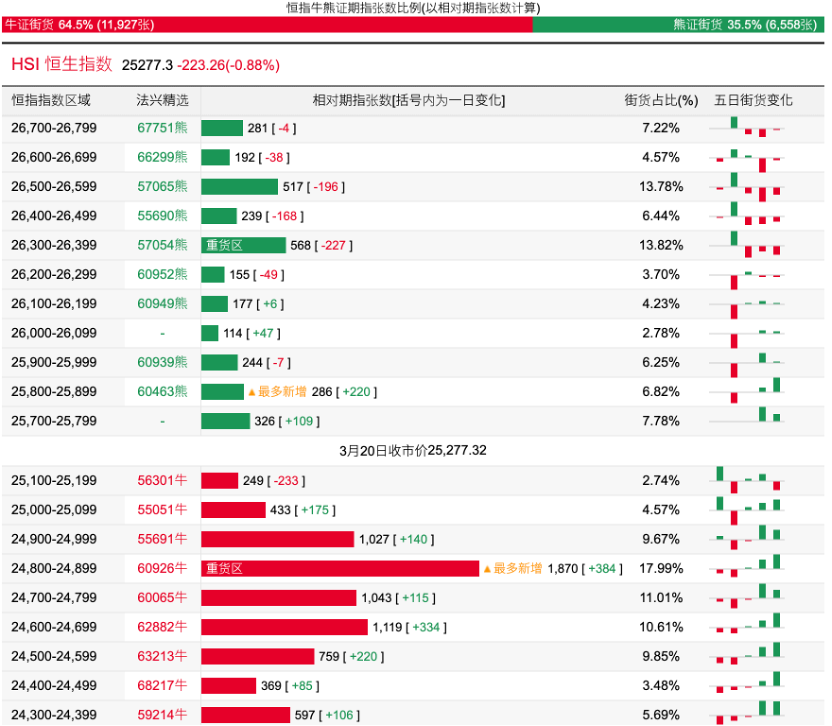

2、恒指牛熊证资金流

过去5日,恒指牛证合计约1287万港元资金净流入;恒指熊证则合计约7055万港元资金净流出。街货分布方面,恒指牛证街货占比约64.5%,分布在收回价24800点至25200点之间,累计相当约3579张期指合约;恒指熊证街货在收回价25700点至26400点之间,累计相当约1870张期指合约。

3、轮证一周资金流

好仓(认购证及牛证)方面,过去5日,腾讯相关好仓录得约1.28亿港元资金净流入,为最大资金流入标的,阿里、快手及小米等相关好仓也分别约8844万、1014万以及839万港元资金净流入部署;宁德时代、比亚迪以及中国石油股份等相关好仓则分别约1429万、650万及590万港元资金净流出套现。

淡仓(认沽证及熊证)方面,近5日合计,小米集团、宁德时代及美团等相关淡仓分别约463万、462万及393万港元资金净流入部署;腾讯、阿里巴巴及汇丰国际等相关淡仓则分别约1259万、555万以及197万港元资金净流出。

备注:本文所注图表数据等主要参考法兴、瑞通、瑞信、麦格理等香港窝轮商网站。本文不作为投资建议,所有数据仅供参考。本文著作权乃归作者所有,任何商业转载需获作者授权,非商业转载请注明出处。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP