(原标题:港股衍生品一周市场观察2025.12.15)

1、一周市场概况

12月12日当周,恒指小幅下调,周累计跌0.42%,收25976.79点。蓝筹股方面,全周个股涨跌不一,李宁、海底捞涨超8%,万洲国际、汇丰控股、长江基建集团涨幅超5%。主因内外环境交织影响:外部美联储降息但宽松谨慎、日央行加息预期引发全球资金流动担忧;内部年底解禁压力、资金季节性回笼,叠加市场对国内经济复苏的谨慎情绪,压制前半周表现。周五反弹源于美联储政策落地后风险偏好修复,叠加港股全球低估值优势,及业绩韧性、行业格局占优的板块获资金青睐,结构性特征显著。短期港股或围绕26000点震荡,全球央行政策、国内经济数据与政策节奏将主导波动,低估值、南向资金长期配置需求,及科技、消费、基建等领域结构性机会,仍为市场提供支撑。

外围市场方面,美国三大指数呈“道强纳弱”分化,道指上周累计涨1.05%创历史新高,纳指跌1.62%,标指跌0.63%。美联储降息25个基点但释放“鹰派”信号,内部分歧扩大,叠加甲骨文等科技巨头云业务增长放缓,触发AI产业链估值调整,费城半导体指数单日重挫5.1%,拖累纳指;资金则从高估值科技股转向低估值价值板块,道指中金融、工业等周期股走强支撑指数。美国经济数据喜忧参半,制造业PMI萎缩而服务业扩张,核心PCE仍高于通胀目标,推动年末市场向均衡布局切换,短期或延续震荡分化,后续需关注美联储2026年降息节奏、科技股业绩及衰退风险。

A股三大股指涨跌互现,沪指本周累计跌0.34%,失手3900点,深证成指涨0.84%,创业板指涨2.78%。本周沪指受金融、地产等权重板块拖累,年末资金获利了结叠加部分传统行业缺乏持续催化,导致其累计跌0.34%失手3900点;而深证成指与创业板指受益于政策支持与高景气赛道驱动,新质生产力相关政策加码(可控核聚变、智能电网等纳入重点培育清单)、新能源汽车消费补贴与技术突破、半导体国产替代推进等消息,吸引北向资金与内资向科技、新能源等成长板块集中,叠加这类板块业绩预期向好,推动创业板指大涨2.78%、深证成指涨0.84%。

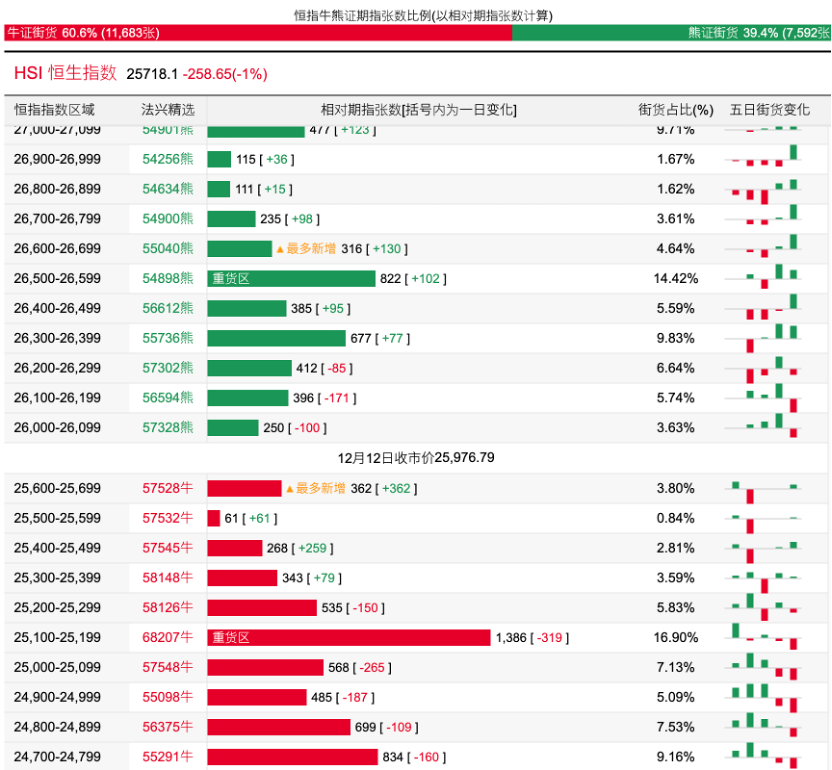

2、恒指牛熊证资金流

过去5日,恒指牛证合计约1.52亿港元资金净流入;恒指熊证则合计约2334万港元资金净流出套现。街货分布方面,恒指牛证街货占比约60.6%,分布在收回价25100点至25700点之间,累计相当约2955张期指合约;恒指熊证街货在收回价26000点至26600点之间,累计相当约2942张期指合约。

3、轮证一周资金流

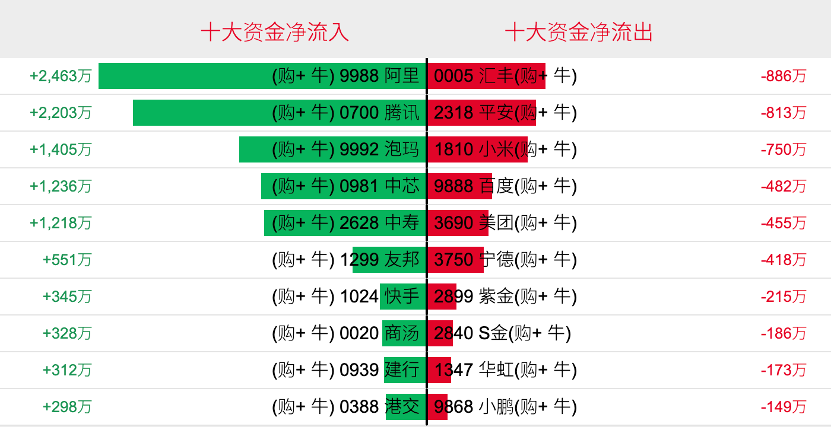

好仓(认购证及牛证)方面,过去5日,阿里相关好仓录得约2463万港元资金净流入,为最大资金流入标的,腾讯控股、泡泡玛特及中芯国际等相关好仓也分别约2203万、1405万以及1236万港元资金净流入部署;汇丰、平安以及小米集团等相关好仓则分别约886万、813万及750万港元资金净流出套现。

淡仓(认沽证及熊证)方面,近5日合计,汇丰控股、中国平安以及快手等相关淡仓分别约610万、189万及135万港元资金净流入部署;泡泡玛特、阿里巴巴以及小米集团等相关淡仓则分别约1140万、507万以及438万港元资金净流出。

备注:本文所注图表数据等主要参考法兴、瑞通、瑞信、麦格理等香港窝轮商网站。本文不作为投资建议,所有数据仅供参考。本文著作权乃归作者所有,任何商业转载需获作者授权,非商业转载请注明出处。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP