(原标题:港股衍生品一周市场观察2025.11.17)

1.一周市场概况

11月10日当周,港股大盘涨跌不一,恒生指数周涨1.26%,报26572.46;恒生科技指数周跌0.42%,报5812.80。中国10月金融数据出炉,M2同比增8.2%,社融存量同比增8.5%;国家统计局公布10月CPI同比上涨0.2%、PPI同比下降2.1%,规模以上工业增加值同比增长4.9%,社会消费品零售总额同比增长2.9%;国务院出台13项促进民间投资政策举措;《互联网平台反垄断合规指引》公开征求意见;中方宣布暂停对美船舶特别港务费一年,并暂停对韩华海洋美国子公司反制措施一年;商务部回应美方暂停穿透性规则一年和暂停对华造船301调查措施一年;荷兰安世半导体相关表态引发中方强烈不满,中方同意荷方来华磋商。

外围市场方面,美股三大指数整体承压,但周五有所回弹,纳指周跌0.45%,标指周涨0.08%,道指周涨0.34%。消息面上,美国劳工统计局未如期公布10月CPI,第三季度GDP修正值将于11月26日发布,10月个人收入、支出及PCE同日发布,9月非农就业数据将于11月20日发布;特朗普签署临时拨款法案,结束持续43天的政府“停摆”,官方称损失1.5万亿美元;特朗普签署最新行政令,调整“对等关税”适用范围,部分农产品被排除附加关税;巴菲特发布感恩节公开信,宣布不再撰写年度报告,并捐出价值超13亿美元伯克希尔股份;软银10月清仓英伟达套现58.3亿美元,减持T-Mobile套现91.7亿美元,并将在12月向OpenAI额外投资225亿美元。

A股三大指数同样承压,上证指数周跌0.18%,深证成指周跌1.40%,创业板指周跌3.01%。消息面上,国务院常务会议部署“两重”建设、增强消费品供需适配性并扩大新产品与增值服务供给;财政部表示积极财政政策将合理确定赤字率和举债规模,发力方向包括提振消费、扩大有效投资和推进统一大市场建设;中国同意在11—12月购买约1200万吨美国大豆,并承诺未来三年每年至少购买2500万吨;消息称中国设计新的稀土出口许可制度,商务部回应将依法依规推进出口管制并深化全球合作。

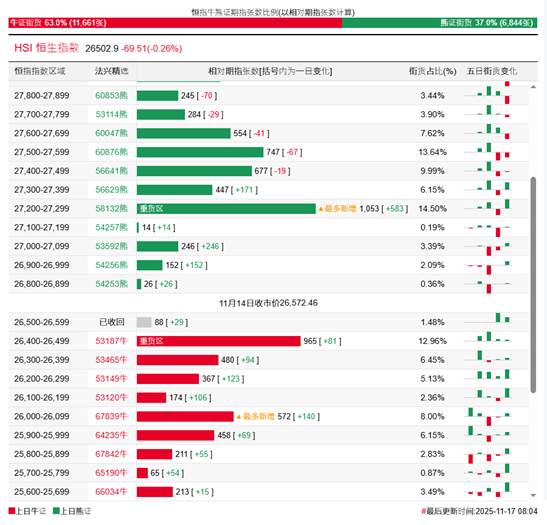

2、恒指牛熊证资金流

过去5日,恒指牛证合计约7685万港元资金净流入;恒指熊证则合计约1.64亿港元资金净流出套现。街货分布方面,至上周五,恒指牛证街货占比约63.0%,分布在收回价26400点至26600点之间,累计相当约1053张期指合约;恒指熊证街货在收回价26800点至27300点之间,累计相当约1491张期指合约。

3、轮证一周资金流

好仓(认购证及牛证)方面,过去5日,阿里巴巴相关好仓录得约1.05亿港元资金净流入,为最大资金流入标的,小米、腾讯控股、京东等相关好仓也分别约4904万、3448万以及1170万港元资金净流入部署;友邦保险、小鹏、中国平安等相关好仓则分别约2094万、1775万及1624万港元资金净流出套现。

淡仓(认沽证及熊证)方面,近5日合计,阿里巴巴、泡泡玛特、小米等相关淡仓分别约1695万、953万及629万港元资金净流入部署;宁德时代、老铺黄金及快手等相关淡仓则分别约549万、271万港元及119万港元资金净流出。

备注:本文所注图表数据等主要参考法兴、瑞通、瑞信、麦格理等香港窝轮商网站。本文不作为投资建议,所有数据仅供参考。本文著作权乃归作者所有,任何商业转载需获作者授权,非商业转载请注明出处。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP