(原标题:港股衍生品一周市场观察2025.09.29)

1、一周市场概况

9月22日当周,港股市场出现小幅波动,恒生指数收跌1.57%,收报26128.20点,而恒生科技指数同样收跌1.58%。国家能源局发布《关于加快推进新型储能项目建设的指导意见》,带动风电、光伏板块延续涨势,金风科技等个股周涨幅超4%;但外部压力显现,美国总统特朗普宣布自10月1日起对多类进口药品征收100%关税,导致金斯瑞生物科技、君实生物等医药股周跌幅超7%。上周南向资金累计净流入约439.59亿元,环比约增2成,实现连续第19周净流入。阿里巴巴、山高控股、腾讯控股获大额买入。

外围市场方面,上周美股三大指数同样有所回调,道指数下跌0.15%,收报46247.29点,纳斯达克指数则下跌0.65%,收报22484.07点,标指下跌0.31%,收报6643.70点,反映市场情绪趋于审慎,宏观不确定性成为主要压力来源。美国8月消费者价格指数(CPI)同比上涨2.9%,环比上涨0.4%,核心CPI同比上涨3.1%,通胀数据略超预期;而美国8月核心PCE物价指数环比上涨0.2%,年率维持在2.9%,符合市场预期,引发了对美联储后续降息路径和幅度的重新审视。此外,特朗普提出的芯片新政,要求生产商国内产量与进口达到1:1比例,否则将面临关税,也为科技行业带来了新的不确定性。

内地A股市场指数集体上涨,创业板指周累计上涨1.96%,报3151.53点;深证成指周涨1.06%,报13209.00点;上证指数周涨0.21%,报3828.11点。中国人民银行于9月25日开展了6000亿元MLF操作,实现3000亿元净投放,有效稳定了流动性预期。8月份规模以上工业企业利润同比大幅增长2 0.4%,创下自2023年12月以来的最高增速,表明“反内卷”政策初露锋芒,企业盈利能力有所改善。政策层面,监管层继续加强对异常交易行为的监管和打击,以维护市场健康稳定运行,同时机构普遍对“红十月”行情保持乐观,建议“持股过节”,重点关注三季报的景气线索。

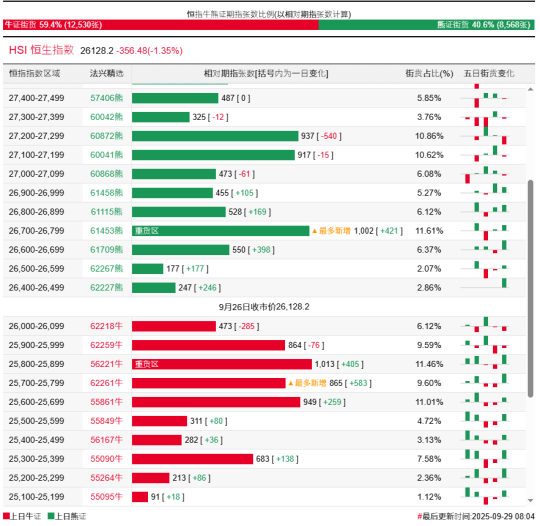

2、恒指牛熊证资金流

过去5日,恒指牛证合计约1.24亿港元资金净流出套现;恒指熊证则合计约1834万港元资金净流入。街货分布方面,至上周五,恒指牛证街货占比约59.4%,分布在收回价25600点至26100点之间,累计相当约4164张期指合约;恒指熊证街货在收回价26400点至26900点之间,累计相当约2504张期指合约。

3、轮证一周资金流

好仓(认购证及牛证)方面,过去5日,小米集团相关好仓录得约1.04亿港元资金净流入,为最大资金流入标的,美团、香港交易所和比亚迪等相关好仓也分别约4713万、4164万以及2368万港元资金净流入部署;中芯国际、晶泰控股、汇丰控股等相关好仓则分别约3261万、922万及652万港元资金净流出套现。

淡仓(认沽证及熊证)方面,近5日合计,阿里巴巴、腾讯控股、中芯国际等相关淡仓分别约2520万、1857万及785万港元资金净流入部署;美团、香港交易所及百度等相关淡仓则分别约1310万、255万港元及249万港元资金净流出。

备注:本文所注图表数据等主要参考法兴、瑞通、瑞信、麦格理等香港窝轮商网站。本文不作为投资建议,所有数据仅供参考。本文著作权乃归作者所有,任何商业转载需获作者授权,非商业转载请注明出处。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP