(原标题:中芯国际:长期信仰,也逃不出 “周期魔咒”)

中芯国际(0981.HK/688981.SH)北京时间 11 月 10 日晚,长桥港股盘后发布 2022 年度第三季度财报(截至 2022 年 9 月),要点如下:

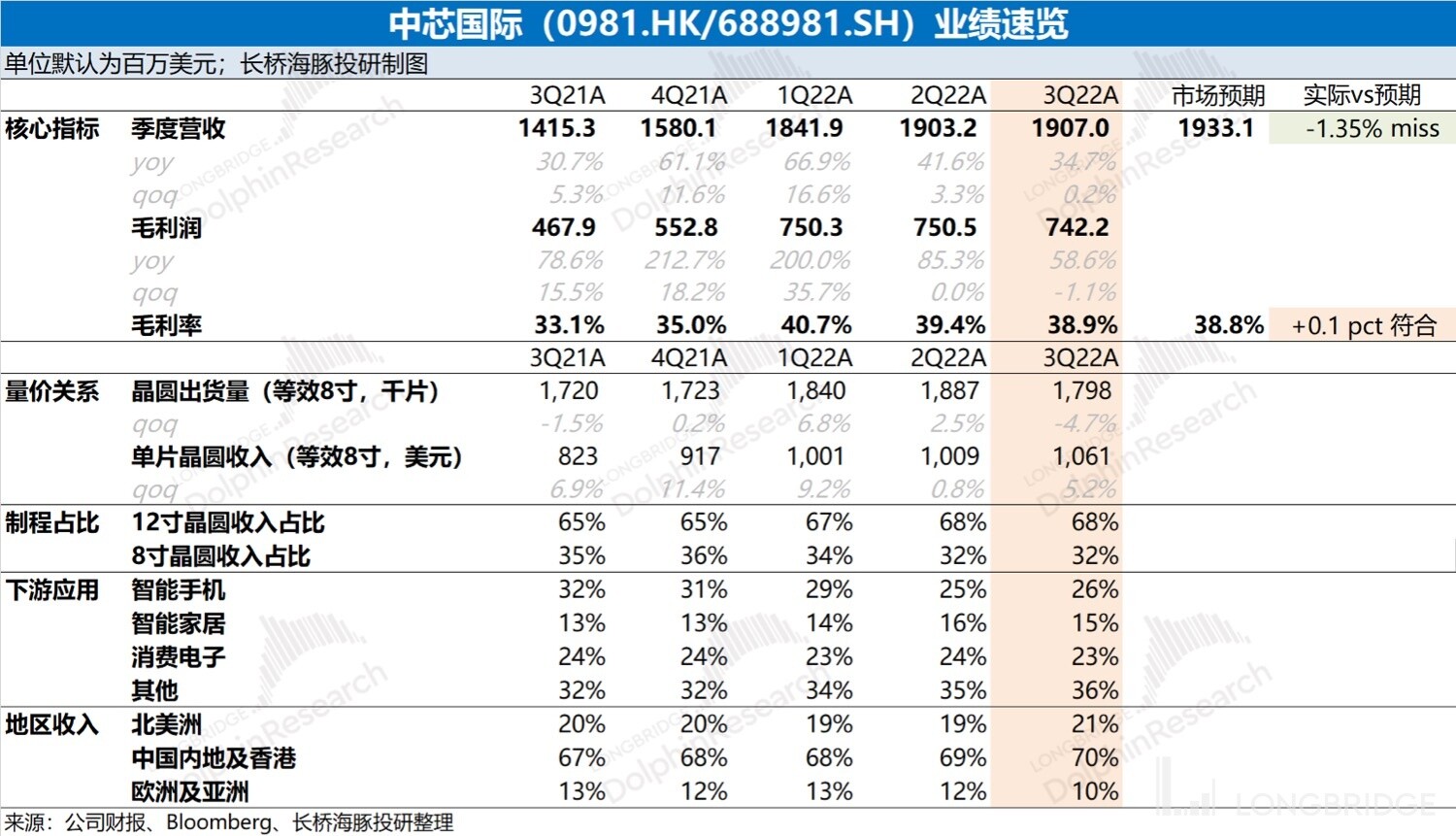

1、整体业绩:收入开始不及预期。$ 中芯国际.HK 本季度实现收入 19.07 亿美元,环比增长 0.2%,收入端勉强达到指引预期下限(0-2%),但低于市场预期(19.33 亿美元)。公司本季毛利率继续回落至 38.9%,毛利率符合市场预期(38.8%)。

2、细观三大核心指标:收入、毛利率和产能利用率。收入端通过量价分拆,中芯国际本季度收入的增长主要来自于出货均价的提升,均价提升主要是产品结构性的影响。而晶圆出货量本季的环比下滑,一定程度上也反映了半导体周期的下行。在下游需求开始疲软的情况下,公司存货逐季走高,公司因此也调低了产能利用率。公司本季度产能利用率从上季度的 97% 大幅下滑至 92.4%,这也直接拉低了公司的毛利率。

3、业务进展情况:智能手机或开始触底,国产替代仍在继续。本季度智能手机业务占比有所回升,主要是本季度智能家居和消费电子业务下滑的影响。从绝对值上看,本季手机业务已经不再下降。结合产业链情况,海豚君认为虽然智能手机从各方面看仍未看到回暖的迹象,但是从部分供应链厂商的数据看,已经开始看到触底的苗头。而在国际半导体摩擦等事件影响,越来越多的国内厂商会优先选择中芯国际等国内半导体的产能。内地及香港客户在中芯国际的收入份额有望继续提升。

4、下季度指引:$ 中芯国际.SH 预期 2022 年第四季度收入环比下滑 13%-15%(对应 16.2-16.6 亿美元),明显低于市场预期(收入 18.2 亿美元);毛利率 30-32%,低于市场预期(毛利率 33.6%)。

海豚君整体观点:

中芯国际本次财报不太出色,虽然毛利率达到了市场预期,但收入端已经 miss 了市场预期。而相比于本季度的业绩,公司给出的下季度指引更不乐观。

正如海豚君在上季财报点评《价格涨不动了,中芯死扛 “周期劫”》中提到的,“公司库存持续走高,价格增长开始停滞,都暗示着行业见顶的迹象”。而本季度继续走高的存货和大幅下滑的产能利用率,都表明半导体行业已经见顶并开始下行。

而结合下季度指引,公司更是给出了环比下滑 13-15% 的收入预期,这也是公司自 2021 年以来首个环比下滑的收入指引,也表明半导体周期明确结束。而公司 30-32% 的毛利率指引,也表明公司下季度可能进一步调低产能利用率,这和不断走高的存货数据相匹配。因此在半导体下行通道中,公司的业绩也将随着行业可能出现进一步的下行。

另外在中芯的这份财报中,我们也能看到①智能家居和消费电子(手表、耳机等)业务开始下滑,下游需求可能出现恶化;②智能手机业务从过去几季的下滑中出现了稳住的迹象;③内地和香港客户的占比仍在持续上升。

结合产业链情况,海豚君认为智能手机在经历过去几季的下滑后,过高的存货已经有所消化,或许将出现触底的迹象;随着各厂商对自主可控需求的增加,中芯国际的内地和香港客户占比将继续上升,这也为公司在半导体下行中提供了一定的订单保证。海豚君依然相信中芯国际在半导体自主可控道路上的长期价值,但公司短期业绩不可避免会受行业周期下行的影响。

关于本次财报,长桥海豚君主要关注以下几个问题:

1、整体业绩 vs 市场预期:中芯国际的三大核心指标,收入、毛利率和产能利用率,在半导体开启周期下行的时候,公司是否有超预期表现?

2、收入增长的具体来源:本季度公司收入增长,量和价格方面分别贡献了多少?半导体行业下行,对公司的出货量和价格是否有影响?

3、毛利率提升的来源:本季度公司毛利率能否达到预期,价格和成本变化如何?原材料涨价是否仍在继续影响?

4、业务开展情况:中芯国际各下游表现如何?国内半导体客户的进展如何?

5、经营业绩方面:中芯国际本季度经营面有什么变化?存货和应收账款是否合理?EBITDA 的情况如何?

以下是长桥海豚君的详细分析:

一、核心指标看中芯国际:收入、毛利率和产能利用率

核心指标 1:收入端

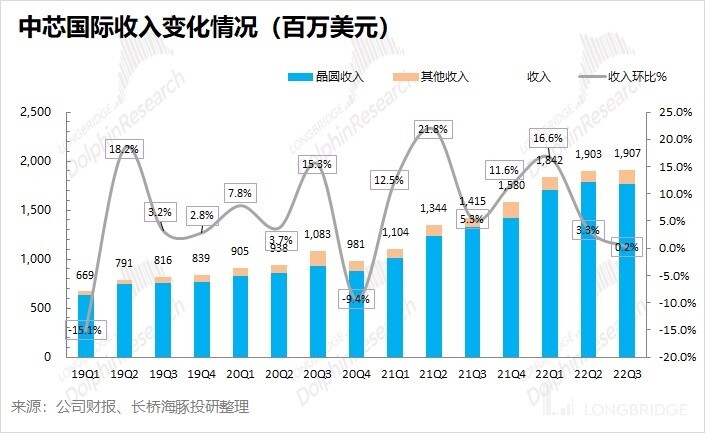

2022 年第三季度中芯国际实现营收 19.07 亿美元,环比增长 0.2%,低于市场预期(19.33 亿美元)。公司本季度出货均价仍在增长,而出货量开始出现环比下滑。公司存货不断攀升,也表明下游需求开始疲软,影响了公司晶圆的出货。

从量和价的维度来具体分析,本季度中芯国际收入增长的主要驱动力:

1)量的维度,中芯国际本季晶圆付运量(等效 8 寸)达到 1798 千片,环比下滑 4.7%;

2)价的维度,中芯国际本季单晶圆收入(等效 8 寸)为 1061 美元,环比增长 5.2%。

从量价分拆来看,本季度公司营收增长的主要驱动力来自晶圆出货均价的提升。

结合中芯国际近几个季度的存货不断走高的情况,本季度出货量出现回落也算意料之中。而今出货均价的继续走高,主要是受高价产品出货占比提升带来的结构性影响。

或许是受行业下行/存货走高的影响,公司本季度的产能扩充有所放缓。至三季度末,公司晶圆产能(折合 8 寸)1952 千片,环比微增 0.5%。而本季度把全年资本开支上调 16 亿美元,主要是公司设备交期而进行提前预付。

展望四季度,中芯国际给出了收入环比下滑 13-15% 的季度指引,对应下一季度公司有望实现营收 16.2-16.6 亿美元,远低于市场一致预期(18.23 亿美元)。结合联电法说会对下季度 “价格端与上季持平” 的预期,海豚君认为中芯国际在四季度的下滑主要是在出货量方面。

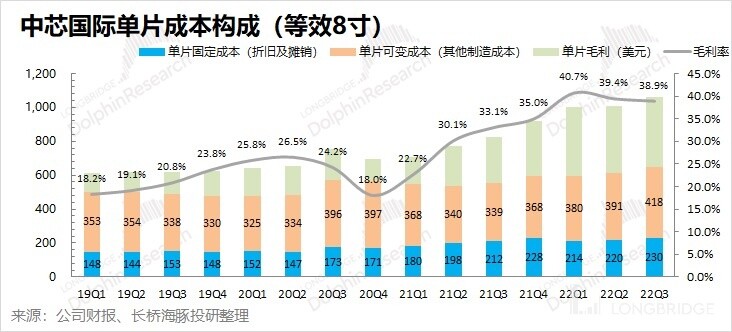

核心指标 2:毛利率

2022 年第三季度中芯国际的毛利率为 38.9%,环比下降 0.5pct,符合市场一致预期(38.8%)。

对公司进行成本结构拆分,分析本季度中芯国际毛利率提升的来源:

单片毛利=单片晶圆收入 - 单片固定成本 - 单片可变成本

1)单片晶圆收入:中芯国际本季单晶圆收入(等效 8 寸)为 1061 美元,环比增长 52 美元/片。

2)单片固定成本(折旧及摊销):本季单片固定成本(等效 8 寸)为 230 美元,环比增长 10 美元/片。

3)单片可变成本(其他制造费用):本季单片可变成本(等效 8 寸)为 418 美元,环比增长 27 美元/片。

4)单片毛利:中芯国际本季单片毛利(等效 8 寸)为 413 美元,环比增加 15 美元/片。

通过成本分拆发现,中芯国际本季度毛利率再度下滑,毛利率的下滑受公司单片可变成本和单片固定成本的增加影响,主要是由产能利用率的下降导致。

公司单片晶圆收入和毛利的增长主要是由于较高价格产品出货占比提升所致,而毛利率最终的下降主要是部分产线利用率的下滑直接带来成本项的增加。

展望四季度,中芯国际给出了毛利率 30-32% 的季度指引,低于市场一致预期(33.59%)。结合此前联电给出的毛利率下滑指引,这也验证了半导体周期下行在各大芯片厂财报上的表现。结合公司这季度继续走高的存货情况,海豚君预测公司在四季度将进一步调低产能利用率,进而影响公司的毛利率。

核心指标 3:产能利用率

产能利用率指标,不仅反映中芯国际季度经营情况,也从中能折射出整个晶圆制造行业的景气度趋势。晶圆制造行业景气度推升,带动中芯国际及同行多家厂商持续出现满产的现象。而今随着半导体出现下行迹象,下游厂商的订单调整将直接影响芯片制造厂的产能利用率。

2022 年第三季度中芯国际的产能利用率 92.1%。本季中芯国际的产能利用率大幅滑坡,92.1% 是公司近三年来产能利用率新低,这也意味着这几年的半导体上行周期彻底终结。如果说二季度的产能利用率可以部分归结于疫情,而三季度如此大的下滑,就是整体行业见顶下行的体现。

展望四季度,虽然三季度的产能利用率创出了近年来的新低,但是由于三季度存货的继续攀升,四季度公司的产能利用率仍将看不到好转的迹象。结合公司给出的大幅下滑的收入和毛利率指引,海豚君预期四季度公司的产能利用率可能比三季度更低。

二、业务层面看中芯国际

看完三大核心指标后,长桥海豚君和大家一起全方位来看中芯国际的季度业务情况:

2.1 各下游市场方面: 智能手机或开始触底

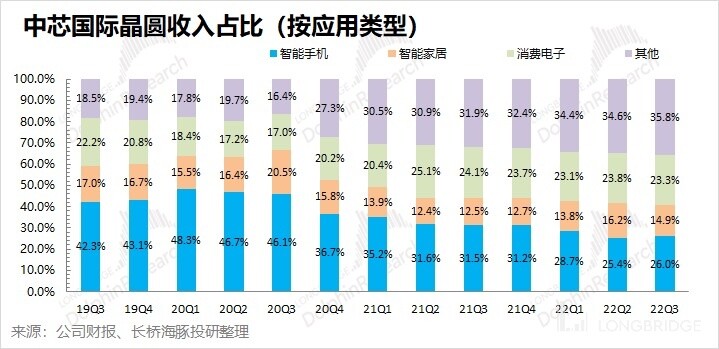

本季度中芯国际的智能手机业务收入占比回升至 26%,这主要是因为智能家居和消费电子这本季均出现一定的下滑。而在各板块中,其他业务收入的收入占比继续提升,本季度提升至 35.8%,这其他业务中,主要包括汽车、工业等应用领域,主要反应在新能源等领域的需求带动。

细看中芯国际各下游的情况,本季度智能家居和消费电子业务的环比下滑,也反映了这两行业受通胀等影响,需求出现疲软的迹象。而此前持续下滑的智能手机业务,这季度出现开始有稳住的表现。海豚君认为,虽然智能手机从各方面看仍未看到回暖的迹象,但是从部分供应链厂商的数据看,已经开始看到触底的苗头。而在本季度中芯国际的智能手机业务也不再下降,虽然过去手机业务占比持续下滑,但未来手机业务扔将在中芯国际的业务中占有 2 成以上的份额。

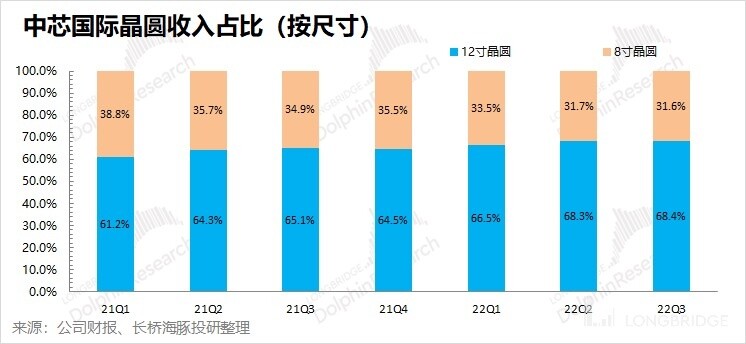

2.2 各晶圆尺寸:12 寸晶圆持续提升

中芯国际从 2022 年一季度起不再披露各制程节点的收入占比,仅披露了 8 寸和 12 寸晶圆收入占比,这就无法细致地看到每个节点的收入变化情况。

本季度中芯国际 12 寸晶圆收入占比继续提升,达到了 68.4%。从产能占比的提升趋势看,中芯国际未来的重心仍然是在 12 寸晶圆。12 寸产品的收入占比继续提升,主要得益于本季度扩充的新产能基本以 12 寸为主。

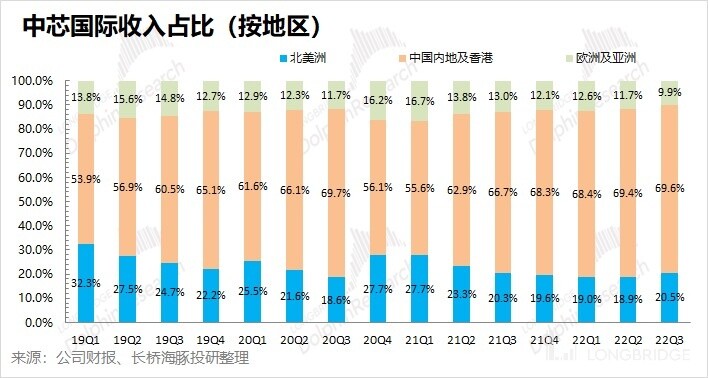

2.3 各地区分布情况:国产替代持续走高

中芯国际的内地及香港地区客户收入占比,本季度再次提升至 69.6%,再创新高。H 厂商受限制后,内地及香港地区占比一度下跌至 55% 左右,而现在已经连续接近 7 成。一方面表明,中芯国际目前客户结构上相对稳定,以国内客户为主;另一方面表明,国内其他客户目前已经填补了 H 厂商的缺口,并仍在提升。

海豚君认为,随着半导体摩擦等事件影响,为了保证自身的供应链安全,越来越多的国内厂商会优先选择中芯国际等国内半导体的产能。中国内地及香港地区客户,在中芯国际的收入份额将继续提升。

三、经营数据看中芯国际

3.1 经营开支:新厂经营导致支出增加

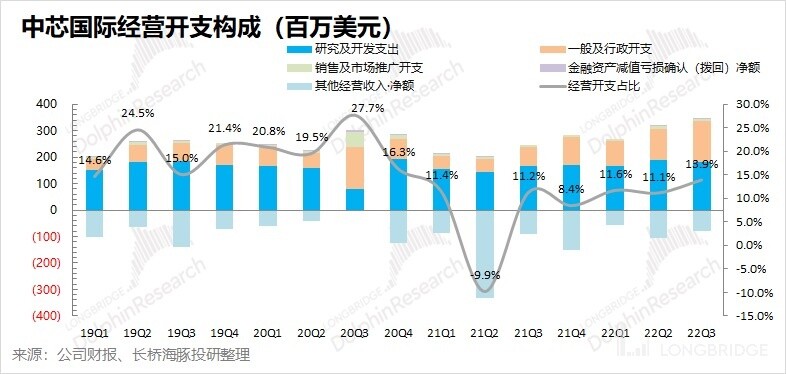

从经营开支角度看,本季度中芯国际经营开支是 2.64 亿美元,环比有所提升。

拆分本季度的经营开支看,研究及开发支出 1.83 亿美元,一般及行政开支 1.53 亿美元以及消费及市场推广开支 0.07 亿美元。研发费用和上季度基本持平,而一般及行政费用有明显提升,其中一般及行政费用的提升主要来自于第三季度新厂试经营相关支出增加。

本季度经营开支的增加,主要来自于新厂试经营带来的一般及行政费用增加,其他费用基本保持不变。

3.2 经营指标: 存货指标仍不乐观,逼近历史峰值

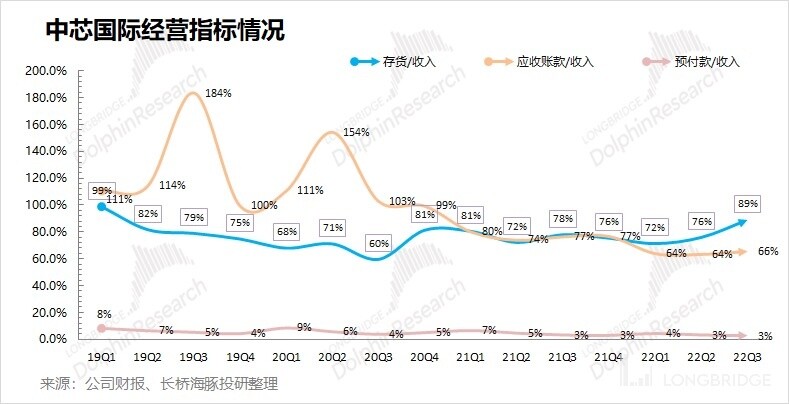

从经营指标角度看,主要从公司的存货、应收账款两项观察:

①中芯国际本季度存货 16.98 亿美元,环比增长 17.2%;

②中芯国际本季度应收账款 12.55 亿美元,环比增长 3.7%。

③结合资产负债表中存货&应收账款和收入之间的关系,本季度存货/收入和应收账款/收入分别为 89% 和 66%。从营运指标的角度看,中芯国际的存货仍在继续走高,存货占比快接近历史高位。

结合公司的存货和产能利用率数据,基本能看到公司的趋势。今年一季度公司的产能利用率仍接近满载,随着公司存货从一季度以来持续走高,公司从二季度开始产能利用率开始松动。那么结合当前的存货情况,海豚君预期四季度的产能利用率可能进一步下调,以优先消化公司原有存货。

3.3 EBITDA 指标:利润和折旧各占一半

从 EBITDA 的角度看,三季度中芯国际税息折旧及摊销前利润达到 11.92 亿美元,继续维持高位。

分拆看指标看,中芯国际的税息折旧及摊销前利润主要来自于经营利润的释放和折旧摊销两部分,本季度利润端有所下降而折旧摊销依旧有所增加。经测算本季度的利润率(税息折旧及摊销前),达到 62.5%。公司由于制造业重资产的特点,公司的利润有一部分都被折旧和摊销给侵蚀了。

<此处结束>

长桥海豚中芯国际历史文章回溯:

财报季

2022 年 8 月 12 日《半导体进入下行周期,中芯如何应对?(22Q2 电话会纪要)》

2022 年 8 月 11 日《价格涨不动了,中芯死扛 “周期劫”》

2022 年 5 月 13 日电话会《疫情影响有限,半导体呈结构化短缺(中芯电话会纪要)》

2022 年 5 月 12 日财报点评《疫情跪、市场跪?中芯的业绩就不 “跪”》

2022 年 2 月 11 日电话会《行业涨价外的 alpha,中芯国际扩产再进发》

2022 年 2 月 10 日财报点评《中芯国际:“涨” 声不停,业绩继续牛 | 读财报》

2021 年 11 月 12 日电话会《业绩超预期后却迎大跌,中芯管理层交流了什么?》

2021 年 11 月 11 日财报点评《别再质疑周期到顶了,中芯依然牛气!》

2021 年 8 月 6 日电话会《中芯国际 21Q2 财报后,管理层如何看待?》

2021 年 8 月 5 日财报点评《中芯国际:崛起的中国 “芯” 势力》

深度

2022 年 6 月 24 日行业深度《砍单砍单砍单,半导体真要 “变天” 了?》

2021 年 7 月 16 日公司深度《中芯国际(下):被低估的中国 “ 芯”》

2021 年 7 月 9 日公司深度《中芯国际(上):论龙头的攻 “芯” 术》

直播

2022 年 5 月 13 日《中芯国际(00981.HK)2022 年第一季度业绩电话会》

2022 年 2 月 11 日《中芯国际(00981.HK)2021 年第四季度业绩电话会》

2021 年 11 月 12 日《中芯国际(00981.HK)2021 年第三季度业绩电话会》

2021 年 8 月 6 日《中芯国际 (00981.HK) 2021 年第二季度业绩电话会》

2021 年 5 月 14 日《中芯国际 (00981.HK) 2021 年第一季度业绩电话会》

本文的风险披露与声明:海豚投研免责声明及一般披露

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP