(原标题:风雨飘摇,中国中免 “凉” 在意料之中)

10 月 28 日晚,中国中免公布了 2022 年三季报;由于季报披露信息不多,海豚君本次就简要点评下,要点如下:

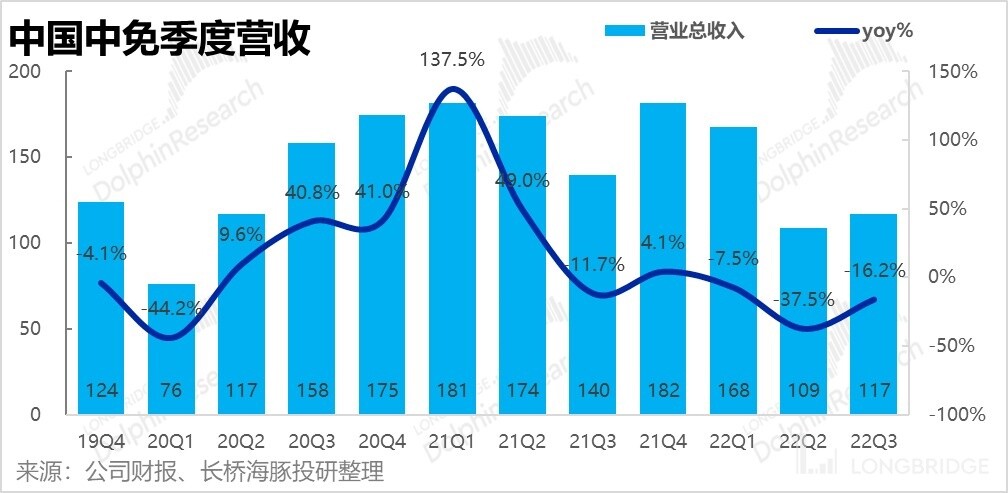

1.海南疫情冲击下,公司保住收入但利润失守:三季度公司实现收入 117 亿元,同比下滑约 16%。由于 8 月初到 9 月中旬期间公司的海南免税店曾因疫情原因关店歇业,在如此巨大的冲击下,公司的营收下滑幅度明显小于海南客流量的萎缩,营收上的表现还是比较坚挺的。但公司的盈利却显著失守,本季归母净利润仅 6.9 亿元,创出除 2020 年一季度以外的历史最低值。不过据海豚君了解,市场对归母利润的预期仅为 5 亿元左右,因此盈利表现虽然极差,市场也早有预期

2.毛利崩盘:虽然公司在海南客流中断约 1 个半月的情况下保住了营收,但代价是毛利率暴降到仅 24.7%,环比大幅减少约 9pct,仅略高于去年四季度同样受疫情影时的 26.4%。海豚君认为毛利率骤降的可能原因是,为了弥补闭店期间损失的收入,公司在重新开业后提供了极高的折扣刺激消费者购物。同时在离岛免税渠道受阻的情况下,毛利率较低的有税收入也可能有所发力占比提高,对毛利也会有拖累。

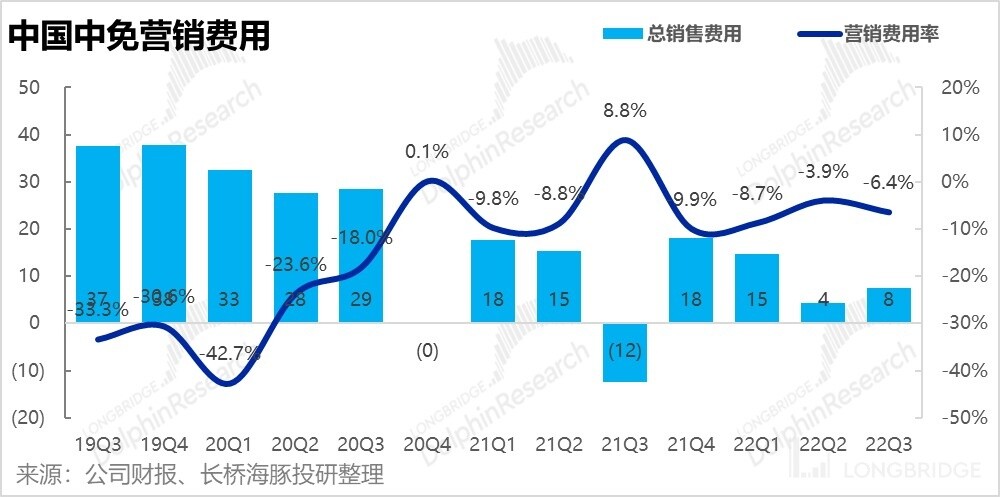

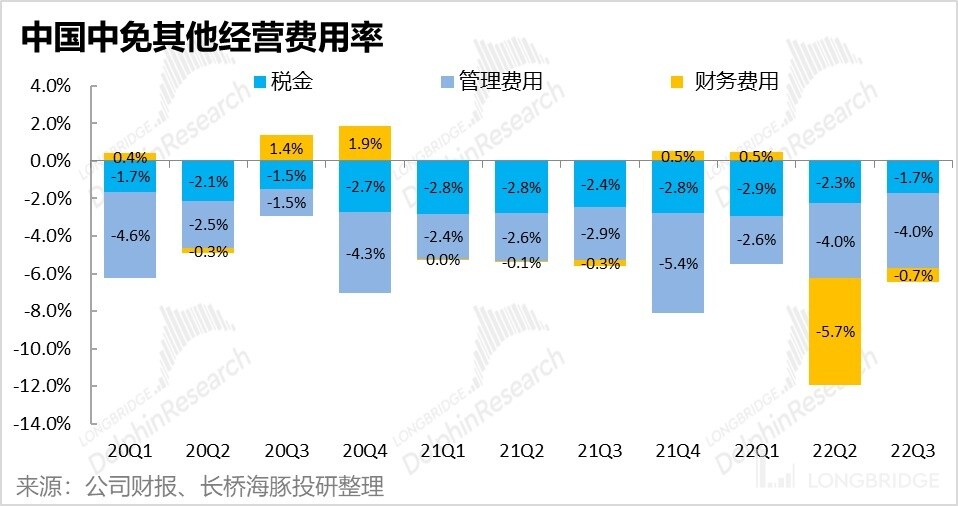

3.费用支出刚性:在公司毛利暴降的情况下,公司的费用支出则是相对刚性的,本季的管理费用和税金支出从绝对值和费用率的角度与上季都基本持平。而销售费用则由从上季度的 4.3 亿小幅上涨到 7.6 亿,不过上季度有机场租金返还的利好,从历史上看本季的营销支出还是相当节俭的。总的来看,费用端并未能弥补毛利端的损失,导致公司净利润也大幅下降。

4.海口免税城开业,值得期待:但一个利好是,公司在海南又一免税旗舰店海口免税城已在 10 月底正式开业。这者将使中免在海南营业的商店面积从 18 万大幅增长到 33 万平,在海南全部免税门店门店面积的占比也会由 52% 提升到 67%。

除了商店面积的增长外,海口免税城也引进了香奈儿,迪奥,Prada,Cartier 等一众重奢品牌。因此,在对免税商而言最重要的两点 -- 门店数量(提升客流量)和高端品牌的丰富度(提升客单价),海口免税城都是很好的补强。并且自 9 月下旬以来海南的客流量也已明显复苏,根据调研海口免税城开业首日的客流相当可观。海豚君认为,若没有疫情的扰动,免税城开业后对中免未来业绩的驱动是值得期待的。

长桥海豚君观点:

总的来说,在疫情的巨大冲击下,公司的营收和利润表现都是相当难看的,不过从预期差的角度市场也大体上预见并消化了本次凄惨的财报。

回顾过去,可以看到每次疫情的反复都对公司的运营产生了显著影响,使得市场难以在稳态情况下对公司的业绩进行平判和估值。在未来中短期内,海豚君认为疫情大概还会多次反复,并持续干扰公司的业绩。

因此对公司中短期的投资逻辑,基本上还是取决于疫情的控制和旅游出行的复苏情况。而中免长线的逻辑还是看两点:渠道(即门店)和货源的把控。随着海口免税店的开业,中免在这两项上是有所加强的,但也需关注其他免税商的开业情况,公司的长线逻辑也并不很清晰,对中免海豚君整体还是持继续跟踪和观望的态度。

长桥海豚投研专注为用户跨市场解读全球核心资产,把握企业深度价值与投资机会。感兴趣的用户可添加微信号 “dolphinR123” 加入海豚投研社群,一起切磋全球资产投资观点!

以下为财报详细点评:

一、营收深蹲,但表现强于行业

三季度中国中免实现总营收 117 亿元,同比下降 16.2%,但相较二季度还算环比增长了 8%。考虑到 8 月初到 9 月中旬这段时间内,由于海南省疫情多发,岛内免税店一直处于关门修业状态。根据统计,三季度内海南接待的游客量总量仅为 946 万,创出 2020 年一季度以来(全国静态期间)接待量的最低值。在如此困难的情况下,中免的营收虽仍在同比萎缩,但实际变现并不算差。

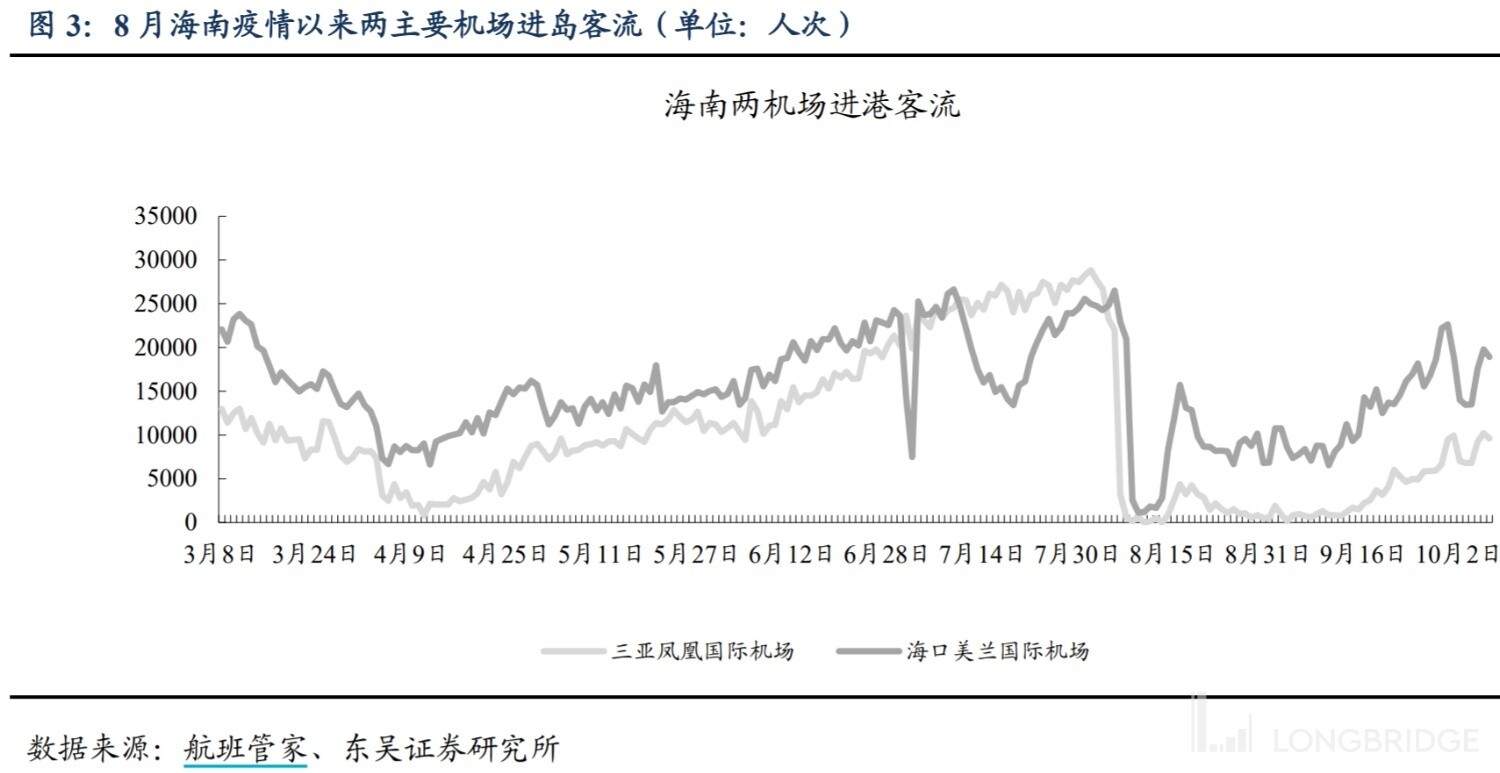

从三亚和海口机场的客流量来看,8 月到 9 月中旬三亚机场的客流基本归零,海口机场也大幅萎缩。不过自 9 月下旬解封以来可以看到机场客流已显著回暖,因此若年底不再大范围出现疫情和静态管控,四季度中免的销售应当还能继续环比改善。

此外在 10 月 28 日中免旗下又一旗舰级免税店―海口国际免税城已正式开业。据机构统计,海口免税城将使中免在海南营业的商店面积从 18 万大幅增长到 33 万平。同时中免在海南全部免税门店门店面积的占比也会由 52% 提升到 67%,强化中免的行业龙头地位。

除了商店面积的增长外,海口免税城本次也引进了香奈儿,迪奥,Prada,Cartier 等一众重奢品牌。海豚君一直认为,对免税商而言门店数量(提升客流量)和高端品牌的丰富度(提升客单价)是最为关键的两个指标,而海口免税城很好的补强了这两点,因此海豚君认为,常态环境下,免税城开业后对中免未来业绩的驱动是值得期待的。

二、毛利率大降,客流量暴降逼迫公司大幅打折?

不过中免本季的营收表现虽还算苦中做乐,毛利率则差的惊人,本季度仅 24.7% 创出史上新低,比去年同样疫情严峻的四季度 26.4% 的低谷更低。海豚君认为可能的原因是公司在最大营收来源―离岛免税渠道因疫情在一个半月的时间内无法正常营业的情况下,在解封后提供了慷慨的折扣以促进购买冲营收规模;另外闭店期间公司也可能通过毛利较低的有税业务来弥补了离岛免税的损失。

此外,由于零售商有选择把促销费用体现为收入扣减或营销费用的自由裁量权,毛销差(即毛利润扣除销售费用后所剩的利润)是更能反映公司真实议价能力的一项指标。

可以看到,本季度公司的营销费用较低,仅为 8 亿左右与二季度时的水平类似,明显低与过往动几十亿的水平。占营收比重也仅为 6.4%,同样在历史上的低位。因此,海豚君认为在经营受疫情干扰的情况下,公司选择了直接向消费者提供折扣,而减少了在品宣上的投入。

而由于毛利率的大幅走低,公司最终的毛销差(毛利减销售费用)还是同比暴降 62% 到仅有 21 亿元。可见公司在疫情下,对营收规模和利润不能兼得,而公司选择了前者。

三、费用原地踏步,净利润因此同样大降

在毛利大幅失守的情况下,公司的其他费用则基本处于原地踏步的情况。管理费用和税费支出从绝对值和费用率的角度都变动不大,公司的费用支出相对刚性。而财务费用相比二季度的异常值(由于汇兑损失)恢复到了正常的历史水平。

总的来看,由于毛利失守,毛销差环比大减 11 亿,而费用则相对刚性,仅有财务费用回归正常后节省了约 5 亿元,因此本季度公司的归母净利润较上季的 14 亿环比腰斩到 7 亿元。不过,据海豚君了解市场的预期也仅在 5 亿元左右,因此在疫情的巨大冲击下,公司的表现虽很差,但也基本被市场所遇见并消化了。

<正文完>

长桥海豚投研中国中免过往研究:

2022 年 8 月 31 日财报点评《疫情下迎来休战期,中国中免总算稳住了》

2022 年 4 月 27 日《疫情阴影、竞争加剧,中免的反转之时尚未到来》

2022 年 4 月 23 日《营收恶化、利润回生,中国中免还在渡劫》

2021 年 11 月 15 日《魔咒再现?中免的未来依旧闪亮》

2021 年 7 月 5 日《中国中免(上):一家独大是不是痴人说梦?》

本文的风险披露与声明:海豚投研免责声明及一般披露

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP